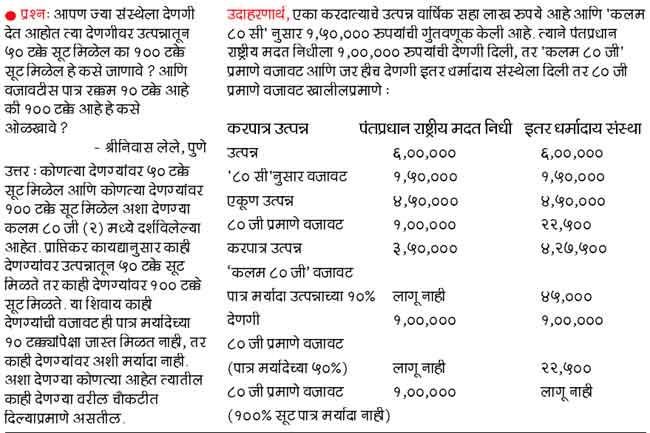

* प्रश्न: मी एक डॉक्टर आहे. मागील ३० वर्षे मी नियमित कर भरतो. माझ्याकडे बऱ्याच वर्षांपूर्वी घेतलेले (मागील पाच ते १५ वर्षांत) काही शेअर्स आणि म्युच्युअल फंडातील गुंतवणूक आहे. काही शेअर्स ५० टक्के ते ८५ टक्के तोटय़ात आहेत. हे शेअर्स विकून मी माझे कर दायित्व कमी करू शकतो का?

– चंद्रशेखर विंगकर, ई-मेलद्वारे

उत्तर : आपल्याकडील शेअर्स हे एक वर्षांपूर्वी विकत घेतल्यामुळे त्यावर होणारा भांडवली नफा किंवा तोटा हा दीर्घ मुदतीचा असेल. शेअर बाजारामार्फत हे शेअर्स विकले, तर यावर शेअर उलाढाल कर (एसटीटी) भरला जाईल आणि त्यावर होणारा भांडवली नफा हा कलम १० (३८) नुसार करमुक्त असेल. अशा शेअर्सवर होणारा नफा करमुक्त असल्यामुळे अशा शेअर्सवर होणाऱ्या तोटय़ाचा फायदा इतर भांडवली नफा किंवा इतर उत्पन्नाचे कर दायित्व कमी करण्यासाठी वापरता येत नाही. किंवा हा तोटा पुढील वर्षांसाठी कॅरी फॉरवर्डसुद्धा करता येत नाही.

* प्रश्न: माझे वय ७० वर्षे आहे. मला घरभाडय़ापोटी दरमहा १८,००० रुपये मिळतात. मी चार लाख रुपयांची मुदत ठेव वेगवेगळ्या बँकेत ठेवली आहे. या बँकेतून उद्गम कर (टीडीएस) कापला जाऊ नये यासाठी मला काय करता येईल?

– बाळकृष्ण पाटील, ई-मेलद्वारे

उत्तर : आपल्याला मिळणारे घरभाडे, त्यावर मिळणारी ३० टक्के प्रमाणित वजावट, चार लाख रुपयांवर मिळणारे व्याज विचारात घेता आपले उत्पन्न कमाल करमुक्त मर्यादेपेक्षा कमी असल्यामुळे आपल्याला कर भरावा लागणार नाही. शिवाय आपले व्याजाचे उत्पन्न ३,००,००० रुपयांपेक्षा (आपण ज्येष्ठ नागरिक असल्यामुळे) कमी असल्यामुळे आपण फॉर्म १५ एच बँकेला देऊन उद्गम कर कापला जाण्यापासून सुटका करू शकता.

* प्रश्न: माझ्या वडिलांनी २००२ मध्ये एक दुकान तीन लाख रुपयांना खरेदी केले होते. सदर दुकान २०१६ मध्ये १० लाख रुपयांना विकणार आहेत. या व्यवहारात त्यांना भांडवली नफ्यावर किती कर भरावा लागेल?

– तन्मय फाटक, ई-मेलद्वारे

उत्तर : आपल्याला होणारा भांडवली नफा हा दीर्घ मुदतीचा भांडवली नफा असेल. त्यामुळे महागाई निर्देशांकाचा लाभ मिळेल. दीर्घ मुदतीचा नफा खालीलप्रमाणे:

दुकानाची विक्री किंमत : १०,००,००० रु.

दुकानाची खरेदी किंमत : ३,००,००० रु.

महागाई निर्देशांकानुसार खरेदी मूल्य :

२००२-०३ सालचा महागाई निर्देशांक ४४७

२०१६-१७ सालचा महागाई निर्देशांक ११२५

महागाई निर्देशांकानुसार खरेदी मूल्य

: ३,००,००० x ११२५ / ४४७

= ७,५५,०३४ रु.

दीर्घ मुदतीचा भांडवली नफा: २,४४,९६६ रु.

या दीर्घ मुदतीच्या भांडवली नफ्यावर २०.६ टक्के (शैक्षणिक कर धरून) इतका कर भरावा लागेल.

परंतु आपल्याला मुद्रांक शुल्कासाठी बाजारभाव मूल्य किती आहे हे सुद्धा विचारात घ्यावे लागेल. कारण भांडवली नफा हा विक्री करारानुसार किंमत किंवा मुद्रांक शुल्कासाठी बाजारभाव मूल्य या दोहोंपैकी जी जास्त आहे ती विचारात घेऊन भांडवली नफा किती ते काढावे लागेल. समजा मुद्रांक शुल्कासाठीचे बाजारभाव मूल्य आठ लाख रुपये असेल तर भांडवली नफ्यासाठी विक्री करारानुसार किंमत १० लाख रुपये विचारात घ्यावी लागेल आणि मुद्रांक शुल्कासाठीचे बाजारभाव मूल्य १२ लाख रुपये असेल तर भांडवली नफा हा विक्री किंमत १२ लाख रुपये समजून काढावा लागेल. या शिवाय हे दुकान त्यांच्या धंदा-व्यवसायासाठी वापरले आणि त्यावर त्यांनी घसारा (डेप्रिसिएशन) घेतला असेल तर त्यावर होणारा भांडवली नफा हा लघु मुदतीचा असेल आणि त्यावर त्यांच्या स्लॅबप्रमाणे कर भरावा लागेल.

* प्रश्न: मला वारसाहक्काने दागिने आणि चांदीची भांडी १९६७ साली मिळाली. हे दागिने आणि चांदीची भांडी मी २०१५ मध्ये सराफाला विकली. या विक्रीवर मला कर भरावा लागेल का?

– भालचंद्र वैद्य, ई-मेलद्वारे

उत्तर : दागिने आणि चांदीची भांडी ही प्राप्तिकर कायद्याप्रमाणे ‘भांडवली संपत्ती’ म्हणून समजली जाते. त्यामुळे त्याच्या विक्रीवर होणारा नफा/तोटा हा भांडवली नफा किंवा तोटा म्हणून गणला जातो. हे दागिने १९८१ पूर्वी खरेदी केले गेले असल्यामुळे, १ एप्रिल १९८१ रोजीचे बाजारभाव मूल्य आणि महागाई निर्देशांक मूल्य विचारात घेऊन येणाऱ्या भांडवली नफ्यावर २०.६ टक्के (शैक्षणिक कर धरून) कर भरावा लागेल. जर तोटा झाला तर तो पुढील वर्षांसाठी कॅरी फॉरवर्ड करता येईल.

* प्रश्न: मी केंद्र सरकारी निवृत्तिवेतनधारक आहे. माझे पती मूत्रपिंड विकाराने ग्रस्त असून त्यांच्यावर गेली सात वर्षे उपचार चालू आहेत. प्रति महिना २०,००० रुपये इतका खर्च होतो. वैद्यकीय खर्च मला केंद्र सरकारकडून परत मिळतो. हा खर्च करपात्र आहे का? माझ्या पतीला निवृत्तिवेतन आणि बँकेकडून व्याज मिळते हे ३ लाख रुपयांपेक्षा कमी आहे, त्यांना विवरणपत्र भरावे लागेल का?

– एक वाचक, ई-मेलद्वारे

उत्तर : कर्मचाऱ्याने स्वत:साठी आणि कुटुंबासाठी केलेल्या वैद्यकीय खर्चाची मालकाकडून झालेली भरपाई १५,००० रुपयांपर्यंत करमुक्त आहे. परंतु काही ठरावीक रोगाच्या निदानासाठी मान्यताप्राप्त इस्पितळात झालेल्या वैद्यकीय खर्चाची भरपाई कर्मचाऱ्याला मालकाकडून मिळाली तर ती प्राप्तिकर ‘नियम ३ अ’नुसार करमुक्त आहे अशा खर्चाला १५,००० रुपयांची मर्यादा नाही. या नियमात दर्शविलेल्या अटींची पूर्तता होत असेल तर मिळणारे उत्पन्न करमुक्त असेल. आपल्या पतीचे उत्पन्न तीन लाख रुपयांपेक्षा कमी आहे. त्यांचे वय जर ६० वर्षांपेक्षा जास्त असेल तर त्यांना विवरणपत्र भरणे गरजेचे नाही.

* लेखक मुंबईस्थित सनदी लेखाकार असून, वाचक त्यांना pravin3966@rediffmail.com या ई-मेलवर आपले करविषयक प्रश्न पाठवू शकतील.