नमस्कार,

माझे वय ६५ असून मी ‘लोकसत्ता’ची गेली अनेक वष्रे नियमित वाचक आहे. दर सोमवारचे तुमचे सदरही नियमित वाचते. माझ्या एकुलत्या एका मुलीचे लग्न झाले आहे. माझ्या यजमानांचे दोन वर्षांपूर्वी आकस्मित निधन झाले. ते हयात असताना घरातील सर्व आíथक व्यवहार तेच पाहत असल्यामुळे आíथक बाबतीत कधी लक्ष घालण्याचा प्रसंग आला नव्हता. त्यांनी त्यांच्या मागे माझ्यासाठी साधारण ३० लाख रुपये शिल्लक ठेवले आहेत. हे पसे बँकेच्या व पोस्टाच्या मुदत ठेवीत गुंतविले आहेत. मागील दोन वष्रे मिळणाऱ्या व्याजावर माझे व्यवस्थित भागत होते. पुढील महिन्यात मुदत ठेवींवरील व्याज कमी होणार असल्याची ‘लोकसत्ता’तील बातमी वाचण्यात आली. पुढील महिन्यात बँकेच्या एका मुदत ठेवीची मुदतपूर्ती होणार असल्याने दहा लाखांची रक्कम हाताशी येईल. अशा परिस्थितीत मला पुढील महिन्यात मिळणाऱ्या रकमेची कुठे गुंतवणूक करावी असा प्रश्न पडला आहे. या बाबतीत योग्य तो सल्ला मिळावा ही विनंती.

मेधा कुलकर्णी, वरळी मुंबई

आíथक नियोजनाच्या मार्गदर्शनासाठी येणाऱ्या मेलपकी ही प्रातिनिधिक मेल आहे. भारतीयांवर ‘पेन्शन’ या शब्दाचे इतके गारुड आहे की, विसाव्या शतकाच्या प्रारंभी लग्न ठरविताना वर सरकारी खात्यात नोकरीला असणे व त्याला पेन्शन असणे हा वराचा ‘प्लस पॉइंट’ समजला जात असे. आज एकविसाव्या शतकात प्रत्येकाला आपल्याला पेन्शन मिळाली असती तर बरे झाले असते असे वाटते. ज्यांना पेन्शन नसते ते व्याजावर उदरनिर्वाह चालवून आपली सोय बघतात. मागील सात-आठ वर्षांचा विचार केल्यास महागाईचा दर चढा राहिल्याने बँक ठेवीदारांना मिळालेला परतावा महागाई दरासापेक्ष नकारात्मक होता. दर वर्षी बँक ठेवीदार आपल्या बचतीची क्रियाशीलता २ ते ३ टक्क्यांनी गमावत होते हे मुदत ठेवी करण्याच्या गावीही नव्हते.

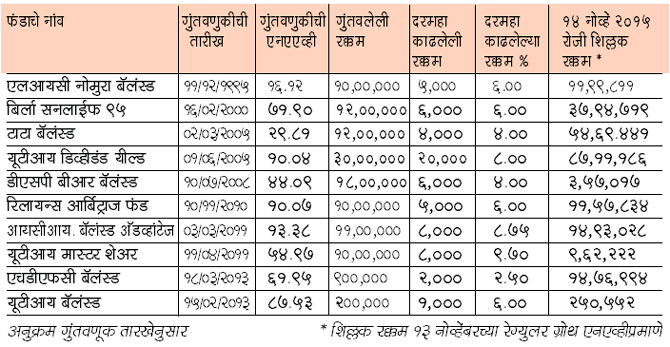

या सदरातून निवृत्तीपश्चात नियोजन करण्यास मार्गदर्शन करण्याची विनंती करणाऱ्यांची संख्या सर्वात जास्त असते. ‘ज्येष्ठ पर्वातील नियोजन’ किंवा ‘आई रिटायर होतेय’ या लेखांतून हाच विषय मांडला होता. तरीही सर्वात जास्त मागणी निवृत्तीपश्चातच्या नियोजनाला असते. ही मेल वाचल्यानंतर मेधा कुलकर्णीशी फोनवरून आवश्यक ती माहिती विचारून घेतली. मेधा कुलकर्णी यांचा आजचा मासिक खर्च १२ हजार रुपये आहे. वाढत्या वयात आरोग्यनिगा खर्चात वाढ होऊन आरोग्यखर्च सालाना १५ टक्क्याानी वाढेल. सातव्या वर्षी आरोग्य खर्च दुप्पट होतो. गुंतवणुकीसाठी मेधा कुलकर्णी यांना चार फंड सुचविले. पुढील एका वर्षांच्या खर्चाचे पसे बाजूला काढून उरलेले पसे या चार फंडांपकी मेधा कुलकर्णी यांनी निवडलेल्या दोन फंडांत गुंतविणार आहेत. या दोन फंडांत गुंतवणूक केल्यापासून एका वर्षांनंतर या फंडातून त्या ‘सिस्टेमॅटिक विथड्रॉवल प्लान’ अर्थात ‘एसडब्ल्यूपी’द्वारा दर महिन्याला १२ हजार त्यांच्या खात्यात जमा होतील. दर वर्षी खर्चाच्या रकमेत पाच टक्के वाढ होऊन वाढीव रक्कम त्यांच्या खात्यात जमा होईल. याची प्रचीती यावी यासाठी वेगवेगळे दहा फंड निवडून वेगवेगळ्या तारखांना गुंतवणूक केलेल्या पशातून दरमहा ठरावीक रक्कम काढली असता आजची शिल्लक किती असती याचा लेखाजोखा मेधा कुलकर्णी यांना मांडून दिला. हा लेखाजोखा वाचकांच्या माहितीसाठी सोबत देत आहे. या कोष्टकावरून बँकेच्या मुदत ठेवींपेक्षा हा पर्याय किती योग्य किंवा अयोग्य हे वाचकांच्या जोखीम सहन करण्याच्या क्षमतेवर ठरेल. जोखीम स्वीकारण्याची तयारी असेल तर ‘एसडब्ल्यूपी’सारखा पर्याय नाही.

सेवानिवृत्तीनंतर मिळणारा धनादेश धारकाचे बचत खाते ज्या बँकेत वटविण्यासाठी भरला जातो, त्याच बँकेत घरातील दोन किंवा तीन सदस्यांच्या नावे आयकर कापला जाणार नाही इतक्या मुद्दलाच्या मुदत ठेवी केल्या जातात. या मुदत ठेवी करून जर रक्कम उरली तर ती रक्कम दुसऱ्या बँकेच्या मुदत ठेवीत गुंतविली जाते. कमावते असताना ‘एसआयपी’ पद्धतीने गुंतवणूक करून संपत्तीची निर्मिती करायला हवी व निवृत्तीपश्चात ‘एसडब्लूपी’पद्धतीने आपणच निर्मिती केलेल्या संपत्तीचा पेन्शन म्हणून लाभ घ्यायला हवा. बँकांच्या मुदत ठेवी या केवळ रोकडसुलभ म्हणून त्यात आणीबाणीच्या परिस्थितीत लागेल इतपत गुंतवणूक करणे इष्ट असते. दीर्घकाळ चरितार्थ चालविण्यासाठी बँकांच्या ठेवीतील गुंतवणूक अकार्यक्षम आहे. काही फंडांतून दर वर्षी १० टक्के रक्कम काढून घेऊनही रक्कम शिल्लक राहते. तर काही फंड ८.५ टक्के रक्कम काढूनही ९सात-आठ वर्षांत मुद्दल संपेल. हे धोरण यशस्वी ठरण्यासाठी फंडाच्या परताव्याचा दर व काढल्या जाणाऱ्या रकमेची टक्केवारी या दोहोंचा मेळ साधणे आवश्यक आहे. आपल्या सेवानिवृत्ती लाभाचा धनादेश वटल्यानंतर किंबहुना निवृत्त होण्याआधीच एखाद्या वित्तीय नियोजकाची भेट घेऊन आपल्या नियोजनाबाबत त्याचा सल्ला घेऊन चर्चा करून योग्य तीच गुंतवणूक करायला हवी. मागील आठवडय़ात टेम्पलटन म्युच्युअल फंडाचे मुख्य गुंतवणूक अधिकारी आनंद राधाकृष्णन मुंबईत आले असताना त्यांची भेट झाली. त्यांचे एक वाक्य मुद्दाम उद्धृत करावेसे वाटते. ‘‘Some of the IFAs are doing real value addition to their clients. No matter how much AUM they havelत्यांच्या सांगण्याचा अर्थ असा होता की, काही लहान पण चाणाक्ष सल्लागार आपल्या अशिलांना संपत्तीची निर्मिती करण्यास मोठे योगदान देत आहेत; परंतु अशा सल्लागारांचा शोध घेऊन संपत्तीचे व्यवस्थापन करण्याची किती जणांची तयारी आहे हा प्रश्न अनुत्तरित राहतो. कारण हे करण्याची फारच कमी जणांची मानसिकता असते. बदलत्या परिस्थितीत ही मानसिकता बदलणे आवश्यक आहे हाच आजचा अर्थबोध.

shreeyachebaba@gmail.com