इंग्रजीत एक म्हण प्रचलित आहे – You Can Not Eat The Cake And Have It Too. केक खायलाही पाहिजे आणि तो समोर दिसलाही पाहिजे, असं एकाच वेळी दोन्ही कसं शक्य होईल? ज्यावेळेला दोन्ही गोष्टी एकाच वेळेला करणे किंवा होणे शक्य नसते त्या परिस्थितीला उपमा म्हणून या म्हणीचा उपयोग करतात. पण प्रत्यक्षात तुम्ही केक खाऊही शकाल आणि तो (आत्मिक समाधानासाठी) राखूनही ठेवता येईल! असं शक्य आहे का? होय, हे गुंतवणूक आणि प्राप्तिकर नियोजनात शक्य आहे. ते कसे ते पाहूया.

अनेक प्राप्तिकरदाते कलम ८० सी अंतर्गत १,५०,००० रुपयांची वजावट घेऊन प्राप्तिकर वाचवतात. त्यासाठी त्या कलमाअंतर्गत नमूद केलेल्या विविध योजनांमध्ये पसे गुंतवतात. त्यामध्ये एक योजना आहे ती म्हणजे पब्लिक प्रॉव्हिडंट फंड (पीपीएफ)! या योजनेची ठळक वैशिष्टय़े खालील प्रमाणेआहेत :

वार्षकि कमीत कमी रुपये ५०० आणि जास्तीत जास्त रुपये १,५०,००० भरता येतात

एकूण मुदत १५ वर्षे, पण पुढे ५/५ वर्षांसाठी वाढवता येण्याची सुविधा

सध्याच्या तरतुदीनुसार ८.७% प्राप्तिकरमुक्त व्याज

गुंतवलेल्या रकमेवर १००% वजावट

खाते उघडल्यानंतर सातव्या आíथक वर्षांत चार वर्षे अलीकडील अथवा एक वर्ष अलीकडील यापकी जी कमी रक्कम आहे त्या रकमेच्या ५०% रक्कम काढण्याची सुविधा

अनेक करदात्यांना ८० सी अंतर्गत नमूद केलेल्या योजनांमध्ये पसे गुंतवून प्राप्तिकर वाचवावा अशी इच्छा असते. पण काही करदात्यांना त्यासाठी लागणारी लाख-दीड लाख एवढी मोठी रक्कम उभी कशी करायची हा प्रश्न असतो. कारण काही दुसऱ्या महत्त्वाच्या कारणांसाठी पसे खर्च करावे लागतात. आणि त्यामुळे ८० सी अंतर्गत योजनांमध्ये पसे गुंतवायला उरत नाहीत. उदाहरणार्थ, मुलांचा उच्च शैक्षणिक खर्च, कुटुंबातील एखाद्या सदस्याचे दीर्घकाळ गंभीर आजारपण, गृहकर्जाच्या परतफेडीचे हप्ते इत्यादी. अशा अपवादात्मक परिस्थितीतील करदात्यांसाठी या योजनेचा स्मार्टली उपयोग करता येतो. त्यासाठी ‘पीपीएफ रि-फायनािन्सग’ हे प्राप्तिकर नियोजनाचे धोरण कसे वापरता येईल हे एक उदाहरण घेऊन समजून घेऊ :

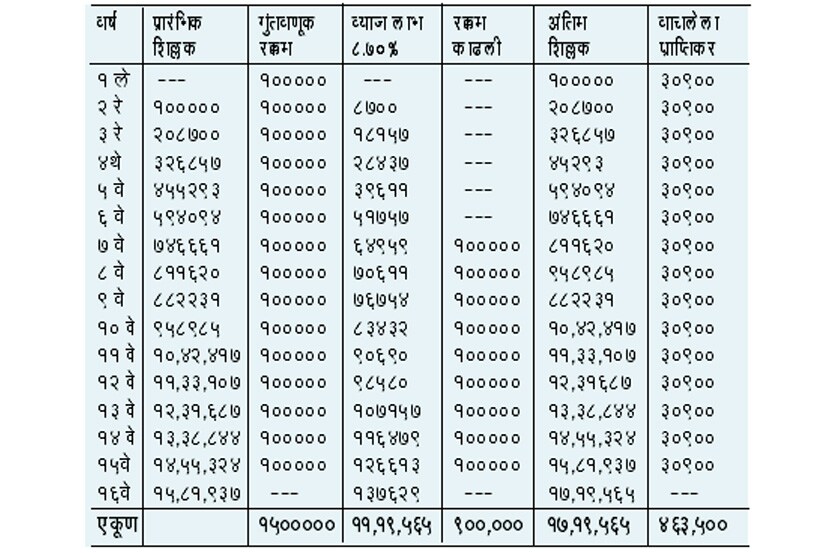

कलम ८० सी अंतर्गत मिळणारी वजावट घेण्यासाठी दर वर्षी रक्कम गुंतवण्यासाठी पसे कसे उभे करायचे, हा श्री. विलास पंडित यांना नेहमीच प्रश्न पडायचा. त्यांची ही समस्या ‘पीपीएफ रि-फायनािन्सग’ या माध्यमातून कशी सोडवता येईल ते पाहू. श्री. पंडित यांचे उत्पन्न हे ३०.९% कराच्या दरात येते आणि ते १,००,००० रुपये कलम ८० सी अंतर्गत गुंतवू इच्छितात असे गृहीत धरू या. तसेच या योजनेत सतत ८.७०% करमुक्त व्याज मिळेल असेही गृहीत धरू या. श्री. पंडित यांच्या प्रश्नावर कायदेशीर तोडगा म्हणजे त्यांनी पीपीएफ. खाते उघड\ून पहिली सहा वष्रे नियमितपणे एक विशिष्ट रक्कम, समजा १,००,००० रुपये दरवर्षी या खात्यात जमा करायचे. या खात्यातून किती रक्कम काढता येते हे वर पाचव्या मुद्दय़ात नमूद केले आहेच. या तरतुदीचा उपयोग करून श्री. पंडित यांनी सातव्या वर्षांपासून दर वर्षी १,००,००० रुपये पीपीएफ खात्यातून काढावेत आणि आणि ते १,००,००० रुपये लगेच पुन्हा त्याच खात्यात जमा करावेत. आणि कलम ८० सी अंतर्गत मिळणारी वजावट घ्यावी. एक काळ असा होता की करबचतीसाठी करायची गुंतवणूक करपात्र उत्पन्नातूनच करावी लागत असे. आता हा नियम अस्तित्वात नाही. म्हणूनच असे रि-फायनािन्सग शक्य आहे. वरील नियोजन अमलात आणले तर श्री. पंडित यांचा पीपीएफ ग्रोथ चार्ट खालीलप्रमाणे असेल.

कोष्टकावरून तुमच्या लक्षात आले असेल की, श्री. पंडित यांनी त्यांच्या स्वतच्या उत्पन्नातून पहिली सहा वर्षे पीपीएफ खात्यामध्ये १,००,००० रुपये गुंतवले तरी पुरेसे आहे. त्यानंतर हे खातेच त्यांना पुढची ९ वर्षे १,००,००० रुपये कलम ८० सी अंतर्गत वजावट मिळण्यास लागणारे पसे तयार ठेवेल. दुसऱ्या भाषेत श्री. पंडित यांना सातव्या वर्षांनंतर करबचतीसाठी वेगळे १,००,००० रुपये उभे करण्याची आवश्यकता नाही. अजून एक गोष्ट तुमच्या लक्षात येईल ती म्हणजे सातव्या वर्षांनंतर दर वर्षी १,००,००० रुपये काढूनसुद्धा श्री. पंडित यांच्या खात्यामध्ये करमुक्त व्याज धरून १,७१,९०,००० (एक कोटी ७१ लाख ९० हजार रुपये) एवढी मोठी रक्कम राहते. आणि दर वर्षी ३०,९०० रुपये प्राप्तिकरही वाचतो आहे हे वेगळेच! या ठिकाणी एक महत्त्वाची बाब लक्षात ठेवायची ती म्हणजे करबचतीसाठी जी रक्कम या खात्यातून काढणार त्याबाबत स्पष्टता हवी. कारण या खात्यातून वर्षांकाठी एकदाच रक्कम काढता येते. म्हणून काढायची रक्कम विचारपूर्वक काढावी. तसं पाहायला गेलं तर पीपीएफ योजनेचा मूळ हेतू हा दीर्घकाळासाठी एक मोठे भांडवल तयार करणे हा आहे. त्यामुळे असा सल्ला द्यावासा वाटतो की अगदी खूपच आवश्यकता असेल तरच ‘पीपीएफ रि-फायनािन्सग’चा उपयोग करावा.

लेखक मुंबईस्थित प्राप्तिकर नियोजन सल्लागार/ dattatrayakale9@yahoo.in

संग्रहित लेख, दिनांक 23rd Nov 2015 रोजी प्रकाशित

पीपीएफ रि-फायनान्सिंग : फायद्याचे ‘कर’धोरण

इंग्रजीत एक म्हण प्रचलित आहे - You Can Not Eat The Cake And Have It Too.

Follow Us bookmark

First published on: 23-11-2015 at 01:05 IST

मराठीतील सर्व लेख बातम्या वाचा. मराठी ताज्या बातम्या (Latest Marathi News) वाचण्यासाठी डाउनलोड करा लोकसत्ताचं Marathi News App.

Web Title: Pf refinancing rewarding tax policy