या सर्व घटकांनी बाजारपेठ तसेच गुंतवणूकदारांना गोंधळात टाकले आहे.

या सर्व घटकांनी बाजारपेठ तसेच गुंतवणूकदारांना गोंधळात टाकले आहे.

आजच्या घडीला निधी सुरक्षित ठेवण्याकरिता गुंतवणूक करावी आणि मिळालेच तर फायदे घ्यावेत का याबद्दल आपल्याला खात्री वाटत नाही हे सत्य आहे.

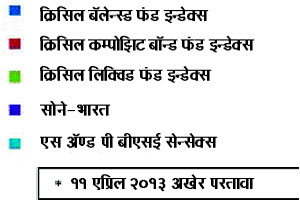

निर्देशित आलेखाकडे पाहिल्यावर कळते की, गेल्या सहा महिन्यांत फक्त रोखे आणि रोखीच्या बाजारातील निधी (रोकड निधी) यांनी तुलनेत सकारात्मक परतावे दिलेले आहेत. सोने, इक्विटी आणि संमिश्र मालमत्तांनी नकारात्मक परताव्यांची नोंद केली आहे. यामुळेच आपल्यातील बऱ्याच लोकांनी नियत ठेवी, पोस्टल योजना आणि विमा योजनांसारख्या पारंपारिक गुंतवणूक पद्धतींकडे आपला मोर्चा वळवला आहे. अशा वेळी गुंतवणूकदाराने पारंपारिक योजनांच्या पलिकडे जाऊन बाजारपेठेत गुंतवणूक करावी की प्राथमिक स्तरावरील गुंतवणूकीलाच चिकटून रहावे यावर विचार होणे गरजेचे आहे.

गुंतवणूक करावी का?

सध्या इक्विटी बाजारपेठ सेन्सेक्सच्या बाबतीत म्हणायचे झाले तर अधिक – उणे ५,००० च्या मर्यादित श्रेणीत हेलकावे खात आहे. तसेच आपण २००८-०९ मधील आíथक मंदीतून अजून सावरलेलो नाही आहोत. हे वित्तीय संकट सुरु झाल्यापासूनच आपण अनेक घटना घडताना, अनेक नियामक बदल होताना, प्रेरक उपक्रम राबवले जाताना, वित्तीय र्निबध घातले जाताना पाहिले आहेत. या सर्वामुळे आपली तसेच जागतिक पातळीवरील बाजारपेठेतील वातावरण स्फोटक राहिलेले आहे.

आपण नराश्याच्या दुष्टचक्रात अडकलो आहोत. योग्य किंमतीतील भांडवल उपलब्ध नसल्याने, कमी प्रमाणावरील निर्माण आणि पुरेसा शेतकी उत्पादनाचा तुटवडा यामुळे अर्थव्यवस्थेतील किंमती वाढताना दिसत आहेत, त्यामुळे रिझर्व बँक व्याजदरात कपात करु शकत नाही आणि उच्च व्याजदरामुळे पत दर कमी असतो, ज्याची परिणती कमी भांडवलाचे निर्माण/उत्पादनातील कमी वाढीत होतो. उच्च दर आणि मंदावणारे उत्पादन यामुळे भारतातील दर तिमाही मागील वित्तीय आकडेवारीत घसरण होत आहे. याचा परिणाम इक्विटी बाजारपेठेतील किंमतींवर होताना दिसत आहे. सध्या, अंतर्गत अर्थव्यवस्थेला बळकटी येत आहे. अर्थव्यवस्थेतील आकडेवारी पूर्वपदाला येताना दिसत आहे आणि भारतातील एफआयआयचा ओघ वाढताना दिसत आहे, जे धोका पत्करण्याची इच्छा वाढीस लागल्याचे प्रतीक आहे. आता सरकारकडून आíथक सुधारणांच्या स्वरुपात अल्प योगदान दिले जाण्याची गरज आहे, तर आरबीआयकडून दर कपातीची अपेक्षा आहे. (जी अगोदरच सुरु झाली आहे) त्यामुळे अर्थव्यवस्था लवकरच पूर्वपदाला येण्याचे संकेत दिसत असून बाजारपेठेचे सोनेरी दिवस फार लांब नाहीत.

कशात गुंतवणूक करावी?

गेल्या ६ ते ७ महिन्यांत सरकारने वित्तीय तूट आणि चालू खात्यातील तूट कमी करण्याच्या दिशेने महत्त्वपूर्ण पावले उचलली आहेत. सरकारने सुधारणा करणे सुरुच ठेवल्यास आणि भविष्यात इंधनवाढ होत राहिल्यास व आíथक सवलती कमी केल्यास बाजारपेठेला आणि भारताच्या पत दराला चांगले उत्तेजन मिळू शकते. सकारात्मक दृष्टीकोनामुळे अर्थव्यवस्थेतील एफआयआयचा ओघही वाढीस लागेल आणि त्यामुळे अर्थव्यवस्थेत आशादायक वातावरण तयार होऊ शकते. महागाईचा दर अजून स्थिर झालेला नाही आणि इंधनाच्या उच्च किंमतींना मिळालेली सवलत बाजूला ठेवल्यास आपल्याला महागाईचा दर मजबूत दिसतो आहे. उत्पादन कार्याना उत्तेजन मिळते आहे आणि त्याचे सकारात्मक परिणाम कंपन्यांच्या वित्तीय निष्कर्षांतून दिसत आहेत. आरबीआयने दर कपात केल्यास आणि महागाईची पातळी स्थिर राहिल्यास दरांत आणखी कपात होऊ शकेल.

या घटना इक्विटी आणि कर्जविषयक बाजारपेठांकरिता सकारात्मक ठरतील. कमी व्याजदरांमुळे आपल्या उद्योगांमधील इनपूट मूल्य आणि व्याजाचा भार कमी होऊ शकेल. त्याचा सर्वागीण परिणाम होऊन भारतीय अर्थव्यवस्थेला उठाव येण्यात मदत होईल. उलटपक्षी, व्याज दर आणि रोख्यांच्या किंमती या व्यस्त प्रमाणात वाढतात आणि कमी व्याज दर रोखे बाजाराला उपकारक ठरु शकतात. त्यामुळे पुढील २-३ तिमाहींमध्ये रिझर्व बँकेने आणखी दरकपात सुरु ठेवल्यास रोख्यांच्या किंमती/रोखेविषयक निधींमध्ये सुधारणा होतील.

त्यामुळे तुमचा आत्मविश्वास कायम राखणे आणि तुमचा पोर्टफोलिओ इक्विटी व कर्ज दोन्हींमध्ये संतुलित ठेवण्याची गरज आहे. रिअल इस्टेट आणि सोन्याबद्दल बोलायचे झाले तर या मालमत्ता वर्गवारीचे मूल्य वार्षकि तत्त्वावर ३० टक्के दराने वाढत राहिल्याने या वर्गवारीचा आलेख गेल्या ४-५ वर्षांमध्ये चढताच राहिला आहे. त्यामुळे सद्य वर्ष या वर्गवारीकरिता लाभदायक न ठरण्याचीही शक्यता तेवढीच आहे. आपण घरांच्या किंमती आणि सोन्याच्या किंमतीत बदल झालेले पाहिले आहेत आणि ते गेल्या ६ महिन्यांत -५ टक्के इतक्या किंमतींना पोहोचले आहेत. त्यामुळे सोन्यात गुंतवणूक करण्याचा सल्ला दिला जात नाही आणि या वर्गवारीतील गुंतवणूक तुमच्या पोर्टफोलिओला उठाव देण्याकरिता म्हणजेच ६-८ टक्के इतकी पुरेशी ठरणे हितावह आहे.

सहयोगी निधी व्यवस्थापक, बोनान्झा पोर्टफोलिओ लिमिटेड.