माझ्या १७ सप्टेंबर २०१२ च्या ‘लोकसत्ता-अर्थवृत्तांत’मधील लेखात (आर्थिक घडय़ाळ) बाजार डिसेंबर २०१५ पर्यंत नवीन उच्चांक गाठू शकेल हा उच्चांक कदाचित ३१००० असेल असा अंदाज वर्तवला होता. त्या वेळेस निर्देशांक १८५०० होता. बाजारातील तेजी/मंदीच्या आवर्तनांच्या पद्धतीनुसार मागील २५ वर्षांच्या आकडेवारीनुसार हा अंदाज होता.

त्यावेळेस सरकार कोणाचे असेल काहीही अंदाज नव्हता. मे २०१४ मध्ये मोदी सरकार आले व भरपूर अपेक्षा निर्माण झाल्या. शेअर बाजार वर जाऊ लागला. २०१५ च्या अर्थसंकल्पानंतर ४ मार्च २०१५ रोजी निर्देशांकाचा नवीन उच्चांक स्थापित झाला. मुंबई शेअर बाजाराच्या सेन्सेक्सने ३०००० व निफ्टीने ९१०० ची रेषा ओलांडली. माझ्या अपेक्षेपेक्षा नऊ -दहा महिने आधीच नवीन उच्चांक गाठला गेला. एक अंदाज चुकला की पुढचे अंदाज चुकत जातात. बाजार इतका प्रचंड मोठा आहे की एक हत्ती आणि सात आंधळ्यांच्या गोष्टीप्रमाणे प्रत्येकजण इथे चाचपडत अंदाज बांधत असतो. कोणाचेच अंदाज अचूक येत नाहीत.

मोदी सरकारच्या दुसऱ्या अर्थसंकल्पानंतर (अपेक्षा भंग झाला म्हणा हवे तर!) बाजार खाली जाऊ लागला व तिसऱ्या अर्थसंकल्पाच्या दिवशी २९ फेब्रुवारी २०१६ ला तळ गाठला (निफ्टी ६८२५ व सेन्सेक्स २२४९४). ही घसरण साधारणपणे २२.५% आहे. आता याला तुम्ही ‘रिअॅक्शन’ म्हणा किंवा ‘करेक्शन’ म्हणा. पण माझ्या गुंतवणुकीत २२% नुकसान झाले ही वस्तुस्थिती आहे. आर्थिक नियोजनकार किंवा म्युच्युअल फंडाचे एजंट या काळात चर्चासत्रात भाग घेतात.

‘बाजाराच्या अनिश्चिततेच्या (खाली जाण्याच्या) परिस्थितीत गुंतवणूकदारांच्या अपेक्षा कशा हाताळाव्यात?’ हा विषय शेअर बाजारात तेजी असताना कोणीही विचारात घेत नाही. मग या काळात सर्व म्युच्युअल फंडांचे निधी व्यवस्थापक किंवा विश्लेषक काय करतात? नवीन संकल्पना पुढे आणतात. २००८ च्या मंदीमध्ये भारताची अर्थव्यवस्था कशी चांगली आहे (इंडिया ग्रोथ स्टोरी) म्हणून डांगोरा पिटत होते; म्हणून शेअर बाजारात गुंतवणूक करा! नेहमी तसेच काहीसे असते.

मला आठवते, २००३ साली स्टॅन्डर्ड चार्टर्ड म्युच्युअल फंडाच्या (आताचा आयडीएफसी फंड) एका अधिकाऱ्याचे भाषण ऐकले होते. त्यावेळेस त्यांच्याजवळ एकही इक्विटी फंड योजना नव्हती. मग डेट फंड कसे चांगले सांगण्यासाठी त्यांनी सांगितले. ‘मार्च १९९२ मध्ये निर्देशांक ४६०० होता. आज (२००३मध्ये) ३००० च्या जवळ आहे. म्हणजे १० वर्षांत ३०% नुकसान. त्याऐवजी जर डेट फंडात रक्कम गुंतवली असती तर ती निश्चितच अडीच पट झाली असती.’

आज २०१६ मध्ये भारतात सर्वात जास्त इक्विटी निधी हाताळणारा व्यवस्थापक आहे एचडीएफसी म्युच्युअल फंडाचा श्री. प्रशांत जैन. जवळपास २५ वर्षे ते निधी व्यवस्थापन (इक्विटी) करत आहेत. स्वाभाविकत: इक्विटी गुंतवणूकच कशी चांगली हेच ते कायम सांगत आले आहेत. मागील काही महिने ते हाताळात असलेल्या योजनांची कामगिरी खराब आहे. बहुतेकांचे ‘स्टार रेटिंग’ कमी झाले आहे. अशा वेळेस नवीन गुंतवणूक येणे कठीण जाते व जुने गुंतवणूकदार रक्कम काढून घेण्याची शक्यता असते. १२ फेब्रुवारी रोजी झालेल्या ‘कॅफे म्युच्युअल परिषदे’त प्रथमच त्यांनी ‘असेट अॅलोकेशन’ (म्हणजेच गुंतवणुकीत विविध प्रकारे समतोल करणे) महत्त्वाचे आहे असे सांगितले. ‘दीर्घ मुदतीत संपत्ती निर्माण करावयाची असेल तर चांगला फंड किंवा शेअर निवडणे किंवा बाजारात सुयोग्य वेळ/काळ (टाइमिंग ऑफ द मार्केट) निवडण्यापेक्षा, ‘असेट अॅलोकेशन’ महत्त्वाचे आहे.’ आर्थिक नियोजनाच्या परीक्षा देताना ‘गमभन’ शिकवल्याप्रमाणे गुंतवणूक नियोजन, गुंतवणुकीतील जोखीम नियोजन, गुंतवणुकीचे विविध प्रकारांत विभाजन, त्यानुसार ग्राहकाचा पोर्टफोलिओ तयार करण्यावर भर दिला जातो.

सर्वसामान्यपणे म्युच्युअल फंडाच्या योजनांची १ वर्ष, ३ वर्षे आणि ५ वर्षांच्या मागील काळाची कामगिरी बघितली जाते. प्रशांत जैन यांच्या मते, ज्यावेळेस स्थित्यंतर होत असते त्यावेळेस हे आधारभूत (बेसीस) धरता येणार नाही. म्हणजे १९९२ च्या तेजीत ‘ओल्ड इकॉनॉमी स्टॉक्स’ ही संकल्पना होती. यावेळेस धातू, कापड व्यवसाय, सिमेंट इत्यादी शेअर तेजीत होते. एसीसी ३० पट वाढला. नंतर आलेल्या मंदीत हे शेअर खूप खाली गेले. वर्ष २००० मधील आयटी तेजीत इन्फोसिस ७०० पट वर गेला. नंतर २००८ च्या तेजीत पायाभूत सेवासुविधा आणि भांडवली वस्तू (कॅपिटल गुड्स) क्षेत्रातील शेअरचे भाव वर गेले. नंतर लेहमन ब्रदर्सच्या मंदीत या कंपन्या मागे पडल्या. २००८ ते २०१५ या कालावधीत औषधनिर्मिती वाहन उद्योग, वाहन उद्योगास पूरक कंपन्या, एफएमसीजी आदी कंपन्यांमध्ये तेजी आली.

अशा प्रकारे तेजीचा फुगा फुटून जाण्यापूर्वी या शेअरमधील गुंतवणुकीत म्युच्युअल फंडाना भरपूर फायदा मिळत असतो. परंतु या स्थित्यंतरात या फायदेशीर गुंतवणुका मोडून जे शेअर आज स्वस्त आहेत त्यात लगेचच तेजी येणे संभवत नाही असे निवडावे लागतात. या स्थित्यंतरात अल्प मुदतीत तुम्हाला नुकसान होऊ शकते. पण दीर्घ मुदतीत यात फायदा होतो. म्हणून योजनेची कामगिरी फक्त १, ३, ५ वर्षांची न बघता १० वर्षांचीदेखील बघणे गरजेचे आहे. (आज फार थोडय़ा योजना १० वर्षेपेक्षा जास्त कालावधींच्या आहेत) आज नव्याने या व्यवसायात आलेल्या संस्था १० वर्षांची कामगिरी कशी दाखवणार!

आपण घटना घडून गेल्यावर त्याच्यासाठी कारणे शोधतो. आणि ती त्या परिस्थितीत चपखल असतात. मग ते कधी लेहमन ब्रदर्सचे असते तर कधी चीनची ढासळती अर्थव्यवस्था असते. जानेवारी २००० मध्ये ४४ इक्विटी फंड अस्तित्वात होते. आज जवळपास ३०० आहेत. २००० साली सर्वोत्तम कामगिरी असलेल्या योजनांपैकी पुष्कळांची कामगिरी आज यथातथाच आहे. (रेटिंग खाली गेले आहे.) मागील आठ वर्षांत (२००७ ते २०१५) एकूण २०० इक्विटी फंडांपैकी १५% वार्षिक परतावा देणारे फक्त पाच फंड आहेत. त्यातील तीन सेक्टर फंड आहेत. तर दोन एमएनसी फंड आहेत. १० टक्यांपेक्षा जास्त परतावा देणारे फक्त १० फंड आहेत. प्रत्येक संस्थेस, प्रत्येक योजनेस कधी ना कधी खराब कामगिरीच्या कारकिर्दीस सामोरे जावेच लागते.

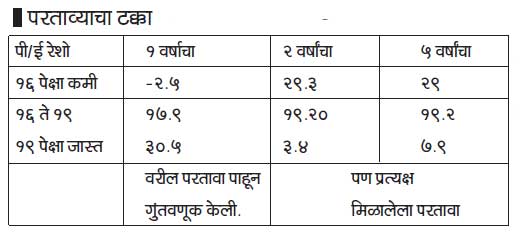

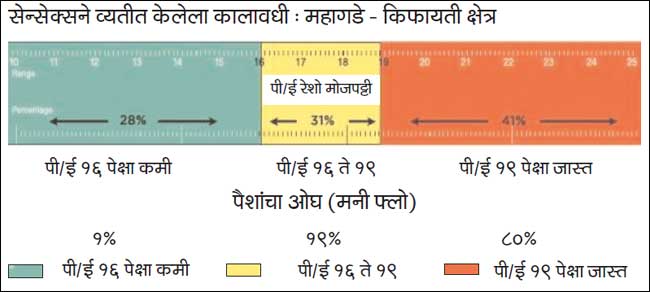

आपण बाजारात गुंतवणूक करताना सुयोग्य वेळ निवडू शकत नाही. (यू कॅन नॉट टाइम द मार्केट) मग यावर उपाय म्हणून आयडीएफसी म्युच्युअल फंडाने सेन्सेक्सच्या पी/ई रेशोचा एक तक्ता बनवला आहे. १ ऑक्टोबर १९९९ ते ३१ डिसेंबर २०१५ या कालावधीतील सेन्सेक्सची ही मोजपट्टी आहे. हा १६ वर्षांचा कालावधी तसा मोठा आहे.

या कालावधीत २८% काळ हा पी/ई रेशो १६ पेक्षा कमी असण्याचा आहे. या कालावधीत गुंतवणूक करणे फायद्याचे (तसे सुरक्षित) असते. परंतु म्युच्युअल फंडामध्ये एकूण स्रोतांपैकी एक टक्का गुंतवणूक या कालावधीत गुंतवणूकदारांनी केली आहे. पी/ई रेशो १६ ते १९ च्या दरम्यान असेल तर या कालवधीत इक्विटी फंडात गुंतवणूक करणे तसे जोखमीचे असते. १ ऑक्टोबर १९९९ ते ३१ डिसेंबर २०१५ या कालावधी पैकी ३१% काळ पी/ई रेशो १६ ते १९ च्या दरम्यान होता व या काळात १९% गुंतवणूक इक्विटी फंडात झाली. पी/ई रेशो १९ च्या वर असेल तर ही धोकादायक परिस्थिती असते. हा कालावधी ४१% वेळा होता. म्युच्युअल फंडात होणारी ८०% गुंतणूक या कालावधीत झाली आहे. म्हणजे सुरक्षित व कमी सुरक्षित कालावधीत (पी/ई १९ पेक्षा कमी) फक्त २०% गुंतवणूक व धोकादायक कालावधीत (पी/ई १९ पेक्षा जास्त) ८०% गुंतवणूक केली जाते. सर्वसामान्य गुंतवणूकदार बाजारात तेजी आली की शेअरमधील गुंतवणूक वाढवतात.

यावरून दोन अनुमाने निघतात :

माणसाची इच्छा भरपूर नफा कमवण्याची नाही (ह्य़ुमनबिईंग इज नॉट वायर्ड टू मेक मनी) आणि पैसा कमवण्यासाठी कळपाविरुद्ध विचार करण्याची गरज असते (कॉन्ट्रा अॅप्रोच)

८ एप्रिल २०१६ रोजी पी/ई रेशो २०.७५ होता. फेब्रुवारी २०००मध्ये २७ होता. तर २ जानेवारी २००८ रोजी २८ होता. नोव्हेंबर २००८ च्या सुमारास लेहमन ब्रदर्सच्या उतरंडीत १२ होता.

मागील तीन वर्षे आयडीएफसीची ही पट्टी सर्व एजंटकडे व आर्थिक नियोजनकारांजवळ आहे. मग तरीही गोंधळ कुठे होत आहे? माणसाची ‘हाव’ संपत नाही. आणि मंदीमधील भीतीही जात नाही. सहा महिन्यांनी किंवा एक वर्षांनंतर गुंतवणुकींचा आढावा घेताना – मंदी असेल तर ‘म्युच्युअल फंडांऐवजी बँकेत ठेवले असते तर निदान आठ टक्के व्याज तरी मिळाले असते.’ किंवा ‘तेजी असेल तर बाजार २५ टक्के वर गेला तर आपला पोर्टफोलिओ १८ टक्केच वर आहे’ असे हमखास ग्राहकाकडून ऐकावयास मिळते. मग कुठेतरी आपल्या उद्दिष्टांची आठवण करून द्यावी लागते. आपण आपली गुंतवणूक आपल्या उद्दिष्टाभिमुख करीत आहोत.

आपल्याला बोरिवलीहून चर्चगेटला जायचे आहे. मधली स्थानके कोणती आली याने फरक पडत नाही. गाडी जलद असेल तर मधली स्थानके कमी लागतील. त्याचप्रमाणे आपल्याला निवृत्ती नियोजनेसाठी रक्कम अजून २० वर्षांनी लागणार आहे. मुलीच्या शिक्षणासाठी/लग्नासाठी गरज अजून सात/आठ वर्षांनी आहे. त्या वेळेस आपणास अभिप्रेत असणारी रक्कम तयार असणे महत्त्वाचे आहे. मध्यंतरीच्या काळात बाजार वर जाईल किंवा खाली जाईल, हे ग्राहकास समजवावे लागते.

जाता-जाता..

गौतम बुद्धांची एक गोष्ट आहे. ते गावात जाऊन एका दु:खी माणसाच्या – ज्याच्या घरातील एकही माणूस दगावला नाही अशा घरातून एक चिमटी मीठ घेऊ न येण्यास सांगतात. त्याच नियमाने शेअर बाजारात गुंतवणूक करणाऱ्याला कधीही नुकसान झाले नाही हे शक्य नाही.

प्रशांत जैन यांनी अर्थसंकल्पानंतरच्या भाषणात सांगितलेले काही मुद्दे, आधीच्या दोन व आताच्या अर्थसंकल्पामध्ये एक सातत्य दिसून येते. कोणतेही बदल दिसत नाहीत. पुढील काळात मिड कॅप/स्मॉल कॅप शेअरपेक्षा लार्ज कॅप शेअरमध्ये तेजी संभावते. निर्यातप्रधान व ‘कंझ्मशन’ व्यवसायांपेक्षा स्थानिक ‘कॅपेक्स’ उद्योगात तेजी संभवते. २००४ ते २००७ सलग चार वर्षे बाजारात मोठी तेजी होती. तशीच ती पुन्हा येण्याची शक्यता आहे.

म्युच्युअल फंडातील प्रत्येक निधी व्यवस्थापक पंतप्रधान मोदींबद्दल कौतुकाने भरभरून बोलत असतो. शेवटी त्यांनासुद्धा स्वप्ने विकून पैसा आपल्या संस्थेकडे खेचून आणायचा असतो. रिझव्र्ह बँकेला जे सत्तर ७० वर्षांत जमले नाही; सेबी, इर्डाई किंवा कोणत्याही नियमकांना करून दाखवता आले नाही ते आर्थिक समावेशाचे (फिनॅन्शियल इन्क्लुझन) काम – ज्याची जागतिक पातळीवर नोंद घेतली गेली ती कोटय़वधींना आर्थिक व्यवहारात जोडणारी ‘जन धन योजना’ आणि त्याद्वारे दिले जाणारे २ लाख रुपयेपर्यंतचे आयुर्विमा संरक्षण!

जयंत विद्वांस

sebiregisteredadviser @gmail.com

(लेखक सेबीद्वारा नोंदणीकृत गुंतवणूक सल्लागार आहेत.)

त्यावेळेस सरकार कोणाचे असेल काहीही अंदाज नव्हता. मे २०१४ मध्ये मोदी सरकार आले व भरपूर अपेक्षा निर्माण झाल्या. शेअर बाजार वर जाऊ लागला. २०१५ च्या अर्थसंकल्पानंतर ४ मार्च २०१५ रोजी निर्देशांकाचा नवीन उच्चांक स्थापित झाला. मुंबई शेअर बाजाराच्या सेन्सेक्सने ३०००० व निफ्टीने ९१०० ची रेषा ओलांडली. माझ्या अपेक्षेपेक्षा नऊ -दहा महिने आधीच नवीन उच्चांक गाठला गेला. एक अंदाज चुकला की पुढचे अंदाज चुकत जातात. बाजार इतका प्रचंड मोठा आहे की एक हत्ती आणि सात आंधळ्यांच्या गोष्टीप्रमाणे प्रत्येकजण इथे चाचपडत अंदाज बांधत असतो. कोणाचेच अंदाज अचूक येत नाहीत.

मोदी सरकारच्या दुसऱ्या अर्थसंकल्पानंतर (अपेक्षा भंग झाला म्हणा हवे तर!) बाजार खाली जाऊ लागला व तिसऱ्या अर्थसंकल्पाच्या दिवशी २९ फेब्रुवारी २०१६ ला तळ गाठला (निफ्टी ६८२५ व सेन्सेक्स २२४९४). ही घसरण साधारणपणे २२.५% आहे. आता याला तुम्ही ‘रिअॅक्शन’ म्हणा किंवा ‘करेक्शन’ म्हणा. पण माझ्या गुंतवणुकीत २२% नुकसान झाले ही वस्तुस्थिती आहे. आर्थिक नियोजनकार किंवा म्युच्युअल फंडाचे एजंट या काळात चर्चासत्रात भाग घेतात.

‘बाजाराच्या अनिश्चिततेच्या (खाली जाण्याच्या) परिस्थितीत गुंतवणूकदारांच्या अपेक्षा कशा हाताळाव्यात?’ हा विषय शेअर बाजारात तेजी असताना कोणीही विचारात घेत नाही. मग या काळात सर्व म्युच्युअल फंडांचे निधी व्यवस्थापक किंवा विश्लेषक काय करतात? नवीन संकल्पना पुढे आणतात. २००८ च्या मंदीमध्ये भारताची अर्थव्यवस्था कशी चांगली आहे (इंडिया ग्रोथ स्टोरी) म्हणून डांगोरा पिटत होते; म्हणून शेअर बाजारात गुंतवणूक करा! नेहमी तसेच काहीसे असते.

मला आठवते, २००३ साली स्टॅन्डर्ड चार्टर्ड म्युच्युअल फंडाच्या (आताचा आयडीएफसी फंड) एका अधिकाऱ्याचे भाषण ऐकले होते. त्यावेळेस त्यांच्याजवळ एकही इक्विटी फंड योजना नव्हती. मग डेट फंड कसे चांगले सांगण्यासाठी त्यांनी सांगितले. ‘मार्च १९९२ मध्ये निर्देशांक ४६०० होता. आज (२००३मध्ये) ३००० च्या जवळ आहे. म्हणजे १० वर्षांत ३०% नुकसान. त्याऐवजी जर डेट फंडात रक्कम गुंतवली असती तर ती निश्चितच अडीच पट झाली असती.’

आज २०१६ मध्ये भारतात सर्वात जास्त इक्विटी निधी हाताळणारा व्यवस्थापक आहे एचडीएफसी म्युच्युअल फंडाचा श्री. प्रशांत जैन. जवळपास २५ वर्षे ते निधी व्यवस्थापन (इक्विटी) करत आहेत. स्वाभाविकत: इक्विटी गुंतवणूकच कशी चांगली हेच ते कायम सांगत आले आहेत. मागील काही महिने ते हाताळात असलेल्या योजनांची कामगिरी खराब आहे. बहुतेकांचे ‘स्टार रेटिंग’ कमी झाले आहे. अशा वेळेस नवीन गुंतवणूक येणे कठीण जाते व जुने गुंतवणूकदार रक्कम काढून घेण्याची शक्यता असते. १२ फेब्रुवारी रोजी झालेल्या ‘कॅफे म्युच्युअल परिषदे’त प्रथमच त्यांनी ‘असेट अॅलोकेशन’ (म्हणजेच गुंतवणुकीत विविध प्रकारे समतोल करणे) महत्त्वाचे आहे असे सांगितले. ‘दीर्घ मुदतीत संपत्ती निर्माण करावयाची असेल तर चांगला फंड किंवा शेअर निवडणे किंवा बाजारात सुयोग्य वेळ/काळ (टाइमिंग ऑफ द मार्केट) निवडण्यापेक्षा, ‘असेट अॅलोकेशन’ महत्त्वाचे आहे.’ आर्थिक नियोजनाच्या परीक्षा देताना ‘गमभन’ शिकवल्याप्रमाणे गुंतवणूक नियोजन, गुंतवणुकीतील जोखीम नियोजन, गुंतवणुकीचे विविध प्रकारांत विभाजन, त्यानुसार ग्राहकाचा पोर्टफोलिओ तयार करण्यावर भर दिला जातो.

सर्वसामान्यपणे म्युच्युअल फंडाच्या योजनांची १ वर्ष, ३ वर्षे आणि ५ वर्षांच्या मागील काळाची कामगिरी बघितली जाते. प्रशांत जैन यांच्या मते, ज्यावेळेस स्थित्यंतर होत असते त्यावेळेस हे आधारभूत (बेसीस) धरता येणार नाही. म्हणजे १९९२ च्या तेजीत ‘ओल्ड इकॉनॉमी स्टॉक्स’ ही संकल्पना होती. यावेळेस धातू, कापड व्यवसाय, सिमेंट इत्यादी शेअर तेजीत होते. एसीसी ३० पट वाढला. नंतर आलेल्या मंदीत हे शेअर खूप खाली गेले. वर्ष २००० मधील आयटी तेजीत इन्फोसिस ७०० पट वर गेला. नंतर २००८ च्या तेजीत पायाभूत सेवासुविधा आणि भांडवली वस्तू (कॅपिटल गुड्स) क्षेत्रातील शेअरचे भाव वर गेले. नंतर लेहमन ब्रदर्सच्या मंदीत या कंपन्या मागे पडल्या. २००८ ते २०१५ या कालावधीत औषधनिर्मिती वाहन उद्योग, वाहन उद्योगास पूरक कंपन्या, एफएमसीजी आदी कंपन्यांमध्ये तेजी आली.

अशा प्रकारे तेजीचा फुगा फुटून जाण्यापूर्वी या शेअरमधील गुंतवणुकीत म्युच्युअल फंडाना भरपूर फायदा मिळत असतो. परंतु या स्थित्यंतरात या फायदेशीर गुंतवणुका मोडून जे शेअर आज स्वस्त आहेत त्यात लगेचच तेजी येणे संभवत नाही असे निवडावे लागतात. या स्थित्यंतरात अल्प मुदतीत तुम्हाला नुकसान होऊ शकते. पण दीर्घ मुदतीत यात फायदा होतो. म्हणून योजनेची कामगिरी फक्त १, ३, ५ वर्षांची न बघता १० वर्षांचीदेखील बघणे गरजेचे आहे. (आज फार थोडय़ा योजना १० वर्षेपेक्षा जास्त कालावधींच्या आहेत) आज नव्याने या व्यवसायात आलेल्या संस्था १० वर्षांची कामगिरी कशी दाखवणार!

आपण घटना घडून गेल्यावर त्याच्यासाठी कारणे शोधतो. आणि ती त्या परिस्थितीत चपखल असतात. मग ते कधी लेहमन ब्रदर्सचे असते तर कधी चीनची ढासळती अर्थव्यवस्था असते. जानेवारी २००० मध्ये ४४ इक्विटी फंड अस्तित्वात होते. आज जवळपास ३०० आहेत. २००० साली सर्वोत्तम कामगिरी असलेल्या योजनांपैकी पुष्कळांची कामगिरी आज यथातथाच आहे. (रेटिंग खाली गेले आहे.) मागील आठ वर्षांत (२००७ ते २०१५) एकूण २०० इक्विटी फंडांपैकी १५% वार्षिक परतावा देणारे फक्त पाच फंड आहेत. त्यातील तीन सेक्टर फंड आहेत. तर दोन एमएनसी फंड आहेत. १० टक्यांपेक्षा जास्त परतावा देणारे फक्त १० फंड आहेत. प्रत्येक संस्थेस, प्रत्येक योजनेस कधी ना कधी खराब कामगिरीच्या कारकिर्दीस सामोरे जावेच लागते.

आपण बाजारात गुंतवणूक करताना सुयोग्य वेळ निवडू शकत नाही. (यू कॅन नॉट टाइम द मार्केट) मग यावर उपाय म्हणून आयडीएफसी म्युच्युअल फंडाने सेन्सेक्सच्या पी/ई रेशोचा एक तक्ता बनवला आहे. १ ऑक्टोबर १९९९ ते ३१ डिसेंबर २०१५ या कालावधीतील सेन्सेक्सची ही मोजपट्टी आहे. हा १६ वर्षांचा कालावधी तसा मोठा आहे.

या कालावधीत २८% काळ हा पी/ई रेशो १६ पेक्षा कमी असण्याचा आहे. या कालावधीत गुंतवणूक करणे फायद्याचे (तसे सुरक्षित) असते. परंतु म्युच्युअल फंडामध्ये एकूण स्रोतांपैकी एक टक्का गुंतवणूक या कालावधीत गुंतवणूकदारांनी केली आहे. पी/ई रेशो १६ ते १९ च्या दरम्यान असेल तर या कालवधीत इक्विटी फंडात गुंतवणूक करणे तसे जोखमीचे असते. १ ऑक्टोबर १९९९ ते ३१ डिसेंबर २०१५ या कालावधी पैकी ३१% काळ पी/ई रेशो १६ ते १९ च्या दरम्यान होता व या काळात १९% गुंतवणूक इक्विटी फंडात झाली. पी/ई रेशो १९ च्या वर असेल तर ही धोकादायक परिस्थिती असते. हा कालावधी ४१% वेळा होता. म्युच्युअल फंडात होणारी ८०% गुंतणूक या कालावधीत झाली आहे. म्हणजे सुरक्षित व कमी सुरक्षित कालावधीत (पी/ई १९ पेक्षा कमी) फक्त २०% गुंतवणूक व धोकादायक कालावधीत (पी/ई १९ पेक्षा जास्त) ८०% गुंतवणूक केली जाते. सर्वसामान्य गुंतवणूकदार बाजारात तेजी आली की शेअरमधील गुंतवणूक वाढवतात.

यावरून दोन अनुमाने निघतात :

माणसाची इच्छा भरपूर नफा कमवण्याची नाही (ह्य़ुमनबिईंग इज नॉट वायर्ड टू मेक मनी) आणि पैसा कमवण्यासाठी कळपाविरुद्ध विचार करण्याची गरज असते (कॉन्ट्रा अॅप्रोच)

८ एप्रिल २०१६ रोजी पी/ई रेशो २०.७५ होता. फेब्रुवारी २०००मध्ये २७ होता. तर २ जानेवारी २००८ रोजी २८ होता. नोव्हेंबर २००८ च्या सुमारास लेहमन ब्रदर्सच्या उतरंडीत १२ होता.

मागील तीन वर्षे आयडीएफसीची ही पट्टी सर्व एजंटकडे व आर्थिक नियोजनकारांजवळ आहे. मग तरीही गोंधळ कुठे होत आहे? माणसाची ‘हाव’ संपत नाही. आणि मंदीमधील भीतीही जात नाही. सहा महिन्यांनी किंवा एक वर्षांनंतर गुंतवणुकींचा आढावा घेताना – मंदी असेल तर ‘म्युच्युअल फंडांऐवजी बँकेत ठेवले असते तर निदान आठ टक्के व्याज तरी मिळाले असते.’ किंवा ‘तेजी असेल तर बाजार २५ टक्के वर गेला तर आपला पोर्टफोलिओ १८ टक्केच वर आहे’ असे हमखास ग्राहकाकडून ऐकावयास मिळते. मग कुठेतरी आपल्या उद्दिष्टांची आठवण करून द्यावी लागते. आपण आपली गुंतवणूक आपल्या उद्दिष्टाभिमुख करीत आहोत.

आपल्याला बोरिवलीहून चर्चगेटला जायचे आहे. मधली स्थानके कोणती आली याने फरक पडत नाही. गाडी जलद असेल तर मधली स्थानके कमी लागतील. त्याचप्रमाणे आपल्याला निवृत्ती नियोजनेसाठी रक्कम अजून २० वर्षांनी लागणार आहे. मुलीच्या शिक्षणासाठी/लग्नासाठी गरज अजून सात/आठ वर्षांनी आहे. त्या वेळेस आपणास अभिप्रेत असणारी रक्कम तयार असणे महत्त्वाचे आहे. मध्यंतरीच्या काळात बाजार वर जाईल किंवा खाली जाईल, हे ग्राहकास समजवावे लागते.

जाता-जाता..

गौतम बुद्धांची एक गोष्ट आहे. ते गावात जाऊन एका दु:खी माणसाच्या – ज्याच्या घरातील एकही माणूस दगावला नाही अशा घरातून एक चिमटी मीठ घेऊ न येण्यास सांगतात. त्याच नियमाने शेअर बाजारात गुंतवणूक करणाऱ्याला कधीही नुकसान झाले नाही हे शक्य नाही.

प्रशांत जैन यांनी अर्थसंकल्पानंतरच्या भाषणात सांगितलेले काही मुद्दे, आधीच्या दोन व आताच्या अर्थसंकल्पामध्ये एक सातत्य दिसून येते. कोणतेही बदल दिसत नाहीत. पुढील काळात मिड कॅप/स्मॉल कॅप शेअरपेक्षा लार्ज कॅप शेअरमध्ये तेजी संभावते. निर्यातप्रधान व ‘कंझ्मशन’ व्यवसायांपेक्षा स्थानिक ‘कॅपेक्स’ उद्योगात तेजी संभवते. २००४ ते २००७ सलग चार वर्षे बाजारात मोठी तेजी होती. तशीच ती पुन्हा येण्याची शक्यता आहे.

म्युच्युअल फंडातील प्रत्येक निधी व्यवस्थापक पंतप्रधान मोदींबद्दल कौतुकाने भरभरून बोलत असतो. शेवटी त्यांनासुद्धा स्वप्ने विकून पैसा आपल्या संस्थेकडे खेचून आणायचा असतो. रिझव्र्ह बँकेला जे सत्तर ७० वर्षांत जमले नाही; सेबी, इर्डाई किंवा कोणत्याही नियमकांना करून दाखवता आले नाही ते आर्थिक समावेशाचे (फिनॅन्शियल इन्क्लुझन) काम – ज्याची जागतिक पातळीवर नोंद घेतली गेली ती कोटय़वधींना आर्थिक व्यवहारात जोडणारी ‘जन धन योजना’ आणि त्याद्वारे दिले जाणारे २ लाख रुपयेपर्यंतचे आयुर्विमा संरक्षण!

जयंत विद्वांस

sebiregisteredadviser @gmail.com

(लेखक सेबीद्वारा नोंदणीकृत गुंतवणूक सल्लागार आहेत.)