वर्ष २०२४ ची सुरुवात तर मस्त झाली आहे. शेअर बाजाराची उच्चांकी दौड कायम आहे. आला दिवस नवीन बाजी मारली जातेय. बाजार खाली येईल या अपेक्षेत अनेक मंडळी पैसे हाताशी बाळगून आहेत. मात्र अशीही अनेक मंडळी आहेत ज्यांनी अगदी काही महिन्यांपूर्वी बाजारात नव्याने प्रवेश केला आहे. ज्या पद्धतीने सध्या छोटे समभाग पळत आहेत ते पाहून “इथे सूर्यास्त होतच नाही” असं काहीसं वाटत असावं. मागील आठवड्यात तर निफ्टी रिअल्टीने ८ टक्के परतावे दिले आहेत. निफ्टीफिफ्टीने १२ जानेवारी २०२४ रोजी २१,८९४.३५ अंश, निफ्टी मिडकॅप १०० ने ४७,६४७.९० अंशांचा उच्चांक ५ जानेवारी २०२४ रोजी तर निफ्टी स्मॉल कॅप १०० नेसुद्धा १५,४५८.०५ पर्यंत नवीन मजल मारली. आता इथून पुढे हे वर्ष कसं जाणार, कोण किती वर आणि कोण किती खाली येणार याचे अंदाज बांधायच्या आधी, मुळात पोर्टफोलिओची जोखीम कशी सांभाळायची याने आज सुरुवात करू या.

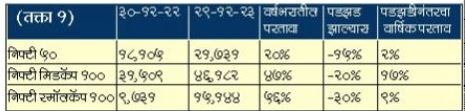

मागील वर्षीच्या लेखांमधून मी जोखीम व्यवस्थापनाचा उल्लेख व त्याबाबत मार्गदर्शन केलं आहे. परंतु हे करताना नक्की काय करायचं यावर मी थोडा प्रकाश आज टाकणार आहे. जेवढं लक्ष आपण पोर्टफोलिओच्या परताव्याकडे देतो, तेवढंच लक्ष त्याच्या जोखमीकडे द्यायला हवं. याचा उलगडा मी खालील उदाहरणातून करते: (तक्ता १)

बाजारातील मोठ्या पडझडीने गुंतवणूकदारांचे परतावे कसे पटकन खाली येतात याचं एक उदाहरण मी वर दिलंय. सोयीसाठी मी फक्त हे तीन निर्देशांक वापरले आहेत. परंतु आपले सर्वांचे पोर्टफोलिओ हे खूप वेगवेगळे असतात. बाजारभांडवल आणि क्षेत्रानुसार त्यांचं विभाजन करून आपल्याला पुढे काम सुरू ठेवायचं आहे.

कुठल्याही बाजारात जेव्हा मोठी पडझड होते, तेव्हा सर्वात आधी छोट्या कंपन्यांचे शेअर पडतात. म्हणून पोर्टफोलिओमध्ये असे समभाग कोणते आहेत, त्यात किती फायदा झाला आहे हे पाहून त्यातून एकतर पूर्णपणे बाहेर पडावं किंवा त्या शेअरचे पोर्टफोलिओतील प्रमाण कमी करावं. इथे एक गोष्ट लक्षात घेण्याजोगी आहे, ती म्हणजे, आपण एखाद्या शेअरच्या खूप प्रेमात पडलो की तो विकणं आपल्याला सहजासहजी जमत नाही. त्याने दिलेले मागील परतावे बघून आपण हुरळून गेलेलो असतो आणि मग निर्णय घेणं खूप कठीण होतं. पण अशा वेळी आपण स्वतःला एक गोष्ट ठामपणे सांगायची – चांगला पडला आणि पुढे चालणारा वाटला की पुन्हा घेऊ या. कारण कित्येकदा असं झालेलं आहे की, बाजारात नवीन उच्चांक केल्यानंतर पुन्हा काही हे शेअर अनेक महिने किंवा काही वर्षं परत वर आलेले नाहीत.

पोर्टफोलिओमध्ये सर्वात जास्त प्रमाण असणाऱ्या चांगल्या शेअरकडेसुद्धा लक्ष ठेवावं. एखादा शेअर जर ७ ते ८ टक्क्यांपेक्षा जास्त असेल, तर त्याच्यातील पडझडीमुळेसुद्धा पोर्टफोलिओची कामगिरी खराब होऊ शकते. इथेसुद्धा आपण एक उदाहरण घेऊ या: (तक्ता २)

एक मोठं प्रमाण असलेल्या शेअरमुळे परतावा किती खाली येऊ शकतो, हे वरील तक्त्यातून अगदी स्पष्ट कळतंय. म्हणून पोर्टफोलिओची जोखीम करताना अशा शेअरचं प्रमाण कमी करून सुद्धा परतावे सांभाळता येतात.

आता उद्योग क्षेत्रनिहाय (सेक्टर) कामगिरीकडे वळू या. पोर्टफोलिओची बांधणी करताना आपण अनेक अंदाज लावतो. या वर्षी कोणते क्षेत्र चांगली कामगिरी करेल याबाबतीत वाचन, चर्चा, तज्ज्ञांचा सल्ला घेत घेत आपण काही क्षेत्रांना प्राधान्य देतो आणि काहींचं प्रमाण कमी किंवा अगदीच शून्य ठेवतो. प्रत्येक वर्षी हे क्षेत्र बदलत ठेवावं लागतं. कारण गुंतवणूकदारांचे पैसे नेहमी वेगवेगळ्या क्षेत्रामध्ये फिरत असतात. किरकोळ गुंतवणूकदाराला तर कधी कधी एखादं क्षेत्र महाग झाल्यानंतरच कळतं. उदाहरण घ्यायचं तर निफ्टी रियल्टी इंडेक्स बघा. मागील वर्षीचा (२०२३चा) परतावा ८१ टक्के आहे. परंतु अनेक गुंतवणूकदारांकडे क्वचितच या सेक्टरचं प्रमाण पोर्टफोलिओच्या १० टक्क्यांपेक्षा जास्त असेल. बँकिंग, इन्फ्रा, ऑटो आणि आयटी हेच क्षेत्र साधारणपणे सगळ्या पोर्टफोलिओंमध्ये आढळतात. आता याच्या पुढे हे क्षेत्र कसं चालेल ते लवकरच आपल्याला तिमाही निकालात आणि पुढे अर्थसंकल्पात कळेल. म्हणून इथेसुद्धा एखाद्या क्षेत्रामध्ये जास्त गुंतवणूक झाली असेल तर थोडा फायदा काढून घेतलेला बरा. बाजार पडल्यानंतर जर ते क्षेत्र परत वर आले तर पुन्हा त्यात आधी काढलेले पैसे घालता येतील.

म्युच्युअल फंडाच्या बाबतीतदेखील असे निर्णय घ्यावे लागतात. मिड आणि स्मालकॅप म्युच्युअल फंड हे लार्ज कॅपपेक्षा जास्त पडतात. शिवाय, सेक्टरल आणि थीमॅटिक म्युच्युअल फंडसुद्धा फ्लेक्झी कॅप फंडांपेक्षा जास्त पडतात. हायब्रीड फंड हे बॅलन्स ऍडव्हान्टेजपेक्षा जास्त पडतात. रोखेसंलग्न आणि आर्बिट्राज फंड कमी पडतात. एकाच प्रकारचे फंडसुद्धा एकाच वर्षात वेगवेगळी कामगिरी दाखवतात. तेव्हा आपल्या पोर्टफोलिओमध्ये कोणाचं प्रमाण किती आहे हे बघून त्यांना जागेवर आणण्यासाठी त्यातील पैसे काढून येत्या काळात जोखीम घेण्याजोग्या फंडामध्ये पैसे घालता येऊ शकतील.

इथे जे गुंतवणूकदार एसआयपीच्या माध्यमातून गुंतवणूक करत आहेत, त्यांनी दोन गोष्टींकडे लक्ष देणं आवश्यक आहे. येत्या काळासाठी कोणत्या फंडातील गुंतवणूक वाढवावी आणि कशातील कमी करावी आणि जमा झालेल्या गुंतणुकीतून किती नफा काढून पुन्हा खालच्या बाजारात गुंतवणूक करावी. अर्थात हे काम काही सोप्पं नाहीये. थोडा अभ्यास, थोडे अंदाज आणि तज्ज्ञांचा सल्ला वापरून असं करता येतं. मुळात काय लक्षात घ्यायचंय की, बाजार पडायच्या आधी थोडे पैसे काढून पुन्हा तेच पैसे स्वस्त झालेल्या आणि येत्या काळासाठी उपयुक्त असलेल्या फंडामध्ये घालायचे आहेत.

आता वळू या गुंतवणूकदाराच्या जोखीम क्षमतेकडे. चढत्या मार्केटमध्ये सगळंच वर जातं. वर्ष २०२० पासून मार्केटमध्ये मोठी पडझड झाली नाही. तेव्हा अनेकांच्या बाबतीत असं होऊ शकतं की, बरीचशी गुंतवणूक आज खूप फायद्यामध्ये असेल. ज्यांच्याकडे छोट्या कंपन्या आणि स्मालकॅप म्युच्युअल फंड मागील ३ ते ३.५ वर्षांपासून आहेत, त्यांना तर हा अनुभव नक्की आला असेल. परंतु जे मागे झालं तेच पुढे चालू राहील असं नेहमीच होत नाही. गुंतवणूकदार नेहमी नवीन क्षेत्र, नवीन कंपन्या शोधत असतात. तेव्हा पैसे एकातून बाहेर पडतात आणि दुसरीकडे जातात. असं होत असताना मागील वर्षाच्या कल्पना जुन्या होऊन त्यातील कंपन्यांमधील गुंतणूकदारांचा रस कमी होतो. तेव्हा प्रत्येक गुंतवणूकदारानेसुद्धा त्याच्या पोर्टफोलिओची जोखीम ही त्याच्या जोखीम क्षमतेनुसार आहे की नाही हे तपासावं आणि त्यानुसार पोर्टफोलिओमध्ये बदल घडून आणावेत. जोवर बाजार वर आहे तोवर हे करणं सोयीचं होतं. परंतु एकदा बाजाराने दिशा बदलली की मग नुकसान होताना पाहवत नाही.

सरतेशेवटी हेच सांगेन की बाजारात टिकण्यासाठी मुळात जी जिद्ध लागते ती परतावे बघूनच मिळते आणि ते सुद्धा स्वतःचे. दुसऱ्याला मिळाले पण मला नाही असं जेव्हा होतं तेव्हा गुंतवणूकदार एकतर बाजाराकडे पाठ फिरवतो किंवा पोर्टफोलिओ नीट सांभाळत नाही. पुढे नशिबाने त्याचा पोर्टफोलिओ वाढला तर ठीक नाहीतर होत्याचं नव्हतं व्हायला वेळ नाही लागत. तर या वर्षी सक्रिय पोर्टफोलिओ व्यवस्थापन करून आपल्या गुंतवणुकीचा सदाबहार आनंद घेऊ या !

तृप्ती राणे

trupti_vrane@yahoo.com

प्रकटीकरण: हा लेख फक्त मार्गदर्शनपर आहे. इथे लेखिका कोणतीही जाहिरात करत नाही.