देवदत्त धनोकर

आर्थिक नियोजन करताना स्मार्ट आर्थिक उद्दिष्टे कशी लिहावीत आणि भविष्यातील आवश्यक रक्कम कशी निश्चित करावी याची माहिती आपण मागील लेखांतून घेतली. या लेखात आपण आर्थिक उद्दिष्टांचा प्राधान्यक्रम निश्चित करणे का महत्त्वाचे आहे आणि एक सोप्पं सूत्र जे आपल्याला आर्थिक प्रगती करण्यासाठी मदत करेल त्याची माहिती करून घेऊ या.

प्रगतीचे सोप्पे सूत्र: उत्पन्न – (घरखर्च, बचत, गुंतवणूक ) = जीवनशैलीवरील खर्च

आपण जे दरमहा उत्त्पन्न मिळवतो त्यातून घरखर्च आणि बचत तसेच गुंतवणूक केल्यावर जर रक्कम शिल्लक राहिली तर त्यातून जीवनशैलीवरील खर्च करायचा. आर्थिक प्रगतीचे हे सूत्र लिहिण्यास सोपे पण अमलात आणण्यात काहीसे कठीण आहे. जरी हे सूत्र अंमलबाजवणी करण्यास काहीसे अवघड असले तरीही प्रयत्नपूर्वक अंमलबाजवणी केल्यास खूप फायदा होतो आणि याचा फायदा आपल्यासह आपल्या कुटुंबीयांनादेखील होतो .

अनेकदा गुंतवणूकदारांची तक्रार असते की, गुंतवणुकीसाठी आमच्याकडे पुरेशी रक्कम नाही आणि पुरेशी रक्कम असल्यावर आम्ही गुंतवणूक करू. करियरच्या सुरुवातीपासून अगदी सेवानिवृत्ती येते. तरीही अनेकांना योग्य रकमेची गुंतवणूक करणे शक्य होत नाही . माझ्या ऑफिसामध्ये एक गृहस्थ आले होते त्यांनी सांगितले की, नोकरीच्या सुरुवातीला त्यांना १२,००० रुपये पगार होता आज वाढ होऊन तो दरमहा ८७,००० रुपये आहे. परंतु महागाईवाढीमुळे पगार पुरत नाही आणि गुंतवणूक करणे शक्य होत नाही. गुंतवणूक न करता येण्यासाठी वाढती महागाई हे एक कारण असले तरीही केवळ तेच एकमेव कारण नसून उत्पन्न वाढल्यावर त्या प्रमाणात किंवा त्यापेक्षा जास्त प्रमाणात जीवनशैलीवर खर्च वाढत जाणे हे खरे कारण आहे .

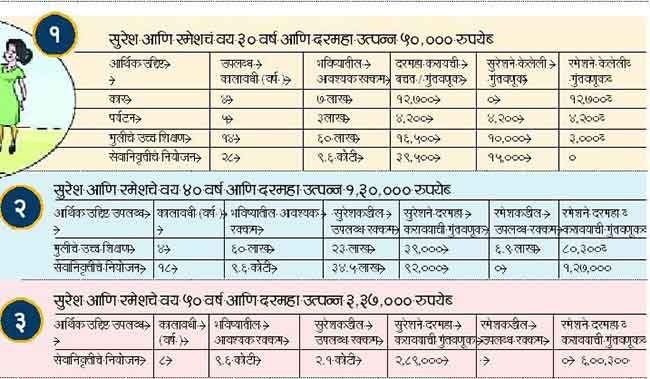

एका उदाहरणाच्या मदतीने हा मुद्दा अधिक स्पष्ट होईल. एकाच कंपनीत असलेल्या सुरेश आणि रमेश यांच्या बचत आणि गुंतवणुकीच्या मदतीने आपण आर्थिक नियोजनातील प्राधान्यक्रम निश्चित करण्याचे महत्त्व जाणून घेऊ या. वयाच्या ३० व्या वर्षी दोघांनी एका सेमिनारमध्ये आर्थिक नियोजनाबद्दल माहिती घेतली. सुरेशने त्याची अंमलबाजवणी करण्यास सुरुवात केली आणि रमेशने विविध कारणामुळे गुंतवणुकीचा निर्णय पुढे ढकलला. खालील कोष्टकांच्या मदतीने आपण हा मुद्दा जाणून घेऊ या.

(कोष्टक १ )

सुरेशने जीवनशैलीवरील खर्च मर्यादित ठेवून दरमहा भविष्यासाठी २५,००० रुपयांची गुंतवणूक केली. रमेशने मात्र जीवनशैलीवर जास्त खर्च करून केवळ ३,००० रुपयांची गुंतवणूक केली. दरवर्षी दोघांचाही पगार वाढत होता आणि सुरेश जीवनाचा आनंद घेताना भविष्यासाठी गुंतवणूक करण्यावर भर देत असे. रमेश मात्र नवनवीन महागडे मोबाइल, कार यासारख्या जीवनशैलीवरील खर्च अधिक करून माफक प्रमाणात गुंतवणूक करत असे. वयाच्या ४० व्या वर्षी सुरेश आणि रमेश यांची आर्थिक स्थिती जाणून घेऊ या. दरवर्षी १० टक्के पगारवाढ मिळाल्यामुळे वाढीव पगार १,३०,००० रुपये. दोघांनीही दरम्यानच्या काळात नियमित गुंतवणूक केल्यानंतर विविध उद्दिष्टांसाठी उपलब्ध असलेली रक्कम खालीलप्रमाणे:

(कोष्टक २ )

वयाच्या चाळिशीनंतर सुरेशने सेवानिवृत्तीसाठी दरमहा ४५,००० रुपयांची गुंतवणूक केली. रमेशने मात्र जीवनशैलीवरील खर्च आणि तत्कालीन आर्थिक उद्दिष्ट यामुळे सेवानिवृत्तीच्या गुंतवणुकीचा निर्णय पुढे पुढे ढकलला. वयाच्या ५० व्या वर्षी आपण बघू या दोघांच्या गुंतवणुकीचे मूल्य आणि आवश्यक गुंतवणूक.

(कोष्टक ३ )

येथे एक मुद्दा लक्षात घेणे आवश्यक आहे की, सुरेशने सेवानिवृत्तीसाठी वयाच्या ५० ते ५८ पर्यंत दरमहा ४५,००० रुपयांची गुंतवणूक कायम ठेवली तरीही त्याच्याकडे ५.७ कोटींचा निधी असेल त्याच्या मदतीने त्याला दरमहा ३ लाख रुपयांचे पेन्शन आयुष्यभर मिळेल आणि वारसांना ५.७ कोटी रुपये मिळतील. सुरेशने जीवनशैलीवरील खर्च मर्यादित ठेवून भविष्यासाठी तरतूद केल्यामुळे विविध आर्थिक उद्दिष्ट योग्यप्रकारे साध्य करून सेवानिवृत्तीनंतरदेखील सन्मानाने जगणे शक्य होईल.

महत्त्वाचे – विविध आर्थिक उद्दिष्टे साध्य करावयाची असतील तर योग्य आर्थिक नियोजन व तज्ज्ञांच्या मदतीने गुंतवणूक आवश्यक आहे.

लेखक पुणेस्थित गुंतवणूक सल्लागार

dgdinvestment@gmail.com