Money Mantra: रविवारची सकाळ!

रश्मीने डोळे उघडले. …मोबाईल चाचपडला, ५:३० वाजले होते. रोजचा गजर ६:१५, असं असूनही तिला एकदम ताजंतवानं वाटत होतं. रविवार म्हणून परत लोळत पडावं असं तिला नाही वाटलं.

हॉलमधे येऊन तिने स्लायडींग विन्डो सरकवल्या. छानशी मंद गार वाऱ्याची झुळूक तिला प्रसन्न करुन गेली. पूर्वेला मंदपणे शुभ्रसा शुक्रतारा झळकत होता. त्याला बघता,बघता तिची तन्द्री लागली.

आणखी वाचा: प्रश्न तुमचे उत्तरे तज्ज्ञांची : डिजिटल रूपी म्हणजे काय?

“च ऽऽऽ हा!”

रेश्मा एकदम दचकली.

ऋषिकेश, हातात चहाचे मग घेऊन समोर उभा.

“गुड मॅार्निंग मॅडम!”

“अगं, काय!”

“उभ्या उभ्या काय झोपतेस!”

“अरे नाही रे!”

“इकडे ये, तो बघ शुक्रतारा कसा छान दिसतोय. तांबड्या आकाशात ही त्याचं रुपडं कसं खुललंय. सगळं वातावरण कसं एकदम उल्हासित झालंय ना!”

“ऋृषी, आपण दिवाळीत मस्त फिरायला जाऊया?”

आणखी वाचा: Money Mantra : लग्नासाठी पीएफचे पैसे काढण्याचे नियम काय? ईपीएफ अॅडव्हान्स कसा काढायचा?

“फिरायला?”

“अगं आपलं काय ठरलंय? अगोदर टॅक्स प्लानिंग. आता जानेवारीपासून दणादण टॅक्स कापायला सुरुवात करतील.”

“अरे, करु रे! असा एकदम मूड ऑफ करु नकोस!” रश्मी वैतागली. “अरे, एखाद वर्षी टॅक्स भरुन टाकू!”

“आणि सनीच्या एमएसच्या फीचं काय?”

“वर्षाला ठरलेली रक्कम बाजूला काढल्या शिवाय इतर खर्च करायचे नाहीत असं ठरलंय ना?”

“मंडळी, ऐका! अहो आपल्या ह्या जोडीने त्यांच्या सनीच्या एमएसच्या शिक्षणाकरता १.५० ते १.७५ कोटींची सोय करायची ठरवलंय.”

अहो, दचकू नका राव!

अहो ह्या एमएसपायी आजच साठ-सत्तर लाख लागत आहे की!

तर, पंधरा वर्षांनी अगदी गेला बाजार ६ ते ७ टक्के जरी भाववाढीचा दर पकडला तर झाले की राव!

“हां, तर मी काय सांगत होतो की, दरमहा एसआयपीच्या (SIP) माध्यमातून साधारण रु.१५,०३४ (वर्षाला रु.१,८०,४१८) जर म्युचअल फंडात गुंतवले आणि संभाव्य १६ टक्क्याचा परतावा विचारात घेतला तर त्यांचे स्वप्न पूर्ण होणार होते. आणि म्हणूनच वर्षभरात तेवढी रक्कम बाजूला काढल्यावरच ते इतर खर्चाचा विचार करु शकणार होते.

ह्याचीच आठवण ऋषीकेश तिला करुन देत होता. मंडळी, रश्मीचा मूड बघता आता येथुन पुढला नाजूक प्रसंग तुम्ही रंगवा.

मी दुसरा प्रसंग रंगवतो.

तर ह्याप्रसंगात, सनी कारच्या मागे फुटबॉल ठेवत होता.तर रश्मी छान पैकी हॅट घालून, मस्त गॉगल चढवून, हातात दोन बॅग्ज उचलून ऋषीची वाट बघत उभी!

“आ sssलो!” अशी मोठ्याने आरोळी मारत ऋषी दुडक्या चालीने गाडीपाशी आला.

मंडळी आपले हे त्रिकूट गोव्याला निघालं की ओ राव!

काय म्हणालात आर्थिक नियोजनाचे तीनतेरा करून?

नाही, नाही, अजिबात नाही!

मग? सांगतो…सांगतो.

त्यांनी एक छानसा सुवर्णमध्य साधला. फिरणेसुद्धा आणि आर्थिक नियोजनसुद्धा.

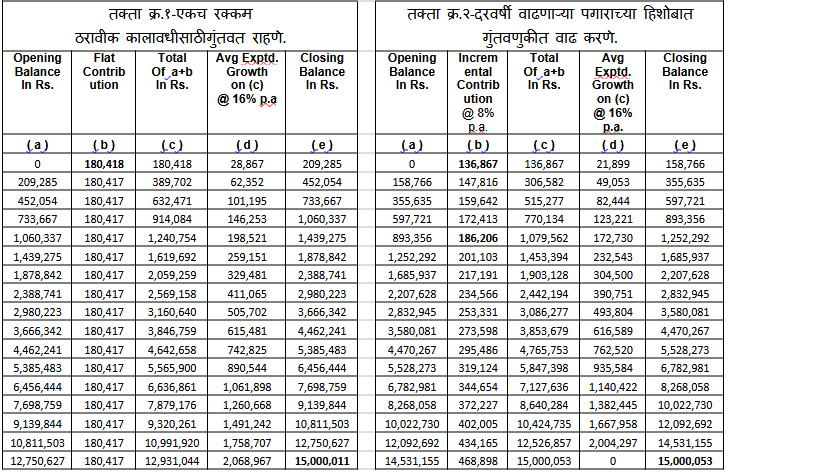

कसे, ते खाली दिलेला तक्ता पाहून तुम्हाला कळेल.

मंडळी, आपण दोन्ही तक्ते तपासलेत तर आपल्याला समजेल की, जी ठराविक रक्कम गुंतवण्याचे त्यांनी ठरवले होते

(Ref. Table 1- Column ‘B’ -Rs.1,80,418) त्यापेक्षा कमी रक्कमेने सुरुवात करूनही (Ref. Table 2 – Column ‘B’-

Rs. 1,36,867) दोन्ही तक्त्यांमधील सतरा वर्षानंतरची अपेक्षित परताव्याची रक्कम ही सारखीच आहे (Rs.1.50 Cr.)

दुसरा महत्वाचा मुद्दा – तक्ता क्र.१ मधील पहिल्या वर्षाची गुंतवणूक (Ref. Table No.1 Column ‘B’-Rs.1,80,418)

ही, तक्ता क्र.२ मध्ये पाच वर्षानंतर दिसते (Ref. Table No.2-Column ‘B’- Rs. 1,86,210).

मंडळी ह्या स्मार्ट मूव्ह मुळे, पहिल्या वर्षी जवळपास रु ५०,००० कमी भरूनही त्यांचा प्लॅन पूर्ण होईल.आणि त्यामुळे

ऋषी-रश्मीला खर्च करायला वाव मिळाला आणि आपल्या ह्या प्रेमळ त्रिकुटाचा गोवा प्लॅन सफल झाला.

मग काय, तुम्ही पण निघणार ना दिवाळीत लाँग ड्राईव्हला?

मंडळी, आपण काय कराल?

एकतर आपले बचतीचे उद्दिष्ट्य, कालावधी, ह्या बाबत सजग रहा.

दुसरी बाब, बचत ही आपल्या वाढत्या उत्पन्नाने, एका ठराविक दराने वाढवत चला.

त्यामुळे, शिस्तबध्द गुंतवणुकीची सवय लागते आणि त्या निमित्ताने वर्षातून एकदा आपल्या गुंतवणुकीची उजळणी

देखील होते.

milind_consultant@nishchinconsultant.com