प्राप्तिकर भरावा लागणं ही समस्या सगळ्यांनाच सतावत असते. खासकरून पगारदार वर्ग, ज्याच्या हातात महिन्याचा पगार कर कापून दिला जातो. गृह कर्ज, कलम ८० सीमधील गुंतवणूक तरतुदी, देणग्या, राष्ट्रीय निवृत्ती योजना (एनपीएस) सगळं सगळं करून देखील शेवटी कर भरावा लागतोच. आता तर नवीन कर प्रणालीनुसार अतिशय कमी तरतुदी कर वजावटी करता वापरता येतात. त्यामुळे मुळात करसंलग्न गुंतवणुकीची उपयुक्तता कमी होत आहे.

एखाद्याची वार्षिक मिळकत जेव्हा १५ लाख रुपये ते २० लाख होते, त्यानंतर कर वाचवण्यासाठी फारसं काही करता येत नाही. हे झालं वार्षिक मिळकतीबद्दल. परंतु जेव्हा केव्हा भांडवली नफ्यामुळे भरपूर कर भरायची वेळ येते, तेव्हा मात्र काही तरतुदींचा लाभ आपल्याला घेता येतो. आजच्या लेखातून आपण या तरतुदींचा आढावा घेणार आहोत. सर्वात पहिलं हे लक्षात घ्यायचं आहे की, दीर्घकालीन नफ्यावरच कर वाचवता येतो. प्राप्तिकर नियमांमधील खालील तरतुदी वापरून हा कर वाचवता येतो.

आणखी वाचा-माझा पोर्टफोलियो – जीवनरेखा याच हाती! : ज्युपिटर लाइफलाइन हॉस्पिटल्स लिमिटेड

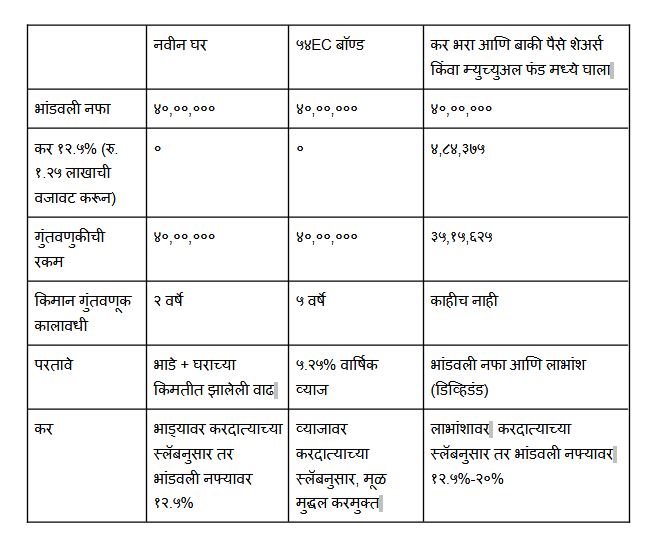

१. कलम ५४ – जर आपण एखादं घर किंवा बंगला दोन वर्षांपेक्षा अधिक काळ वापरून विकला, तर त्यातून होणाऱ्या नफ्यावर १२.५ टक्के कर लागतो. हा नफा जर दुसऱ्या एखाद्या घराच्या खरेदीसाठी किंवा बांधणीसाठी वापरला तर तो करमुक्त होतो. याला अजून पण अटी लागू होतात. नव्या घरामध्ये नफा गुंतवावा लागतो, आधीचं घर विकून मिळालेली संपूर्ण रक्कम नाही. जर एक घर विकून एखाद्या करदात्याला १ कोटी मिळाले आणि त्यातील नफा २० लाख असला तर या २० लाख रुपयांवरील कर वाचविण्यासाठी त्याला २० लाख रुपये नवीन घरामध्ये गुंतवायचे आहेत. उरलेल्या ८० लाख रुपयांचं तो काहीही करू शकतो. पुढे हे नवीन घर किमान दोन वर्षं तरी ठेवावं लागतं आणि ते विकताना त्याची मूळ किंमत आधीच्या घराच्या कर वाचवलेल्या नफ्याने कमी करावी लागते. जर नवीन घरासाठी ५० लाख मोजले असतील आणि आता त्याचे ७५ लाख मिळणार असतील तर भांडवली कर २५ लाख आणि आधीचे २० लाख असं दोन्ही मिळून ४५ लाख असेल आणि त्यावर १२.५ टक्क्यांनी कर आकारला जाईल.

२. कलम ५४ ईसी – या कलमाखाली घर किंवा बंगला विकून मिळालेल्या दीर्घकालीन नफ्यावर कर वाचवता येतो. ५० लाखांपर्यंतचा भांडवली नफा ५४ ईसीचे रोखे (बॉण्ड) घेण्यासाठी वापरता येतो. हे रोखे एनएचएआय, पीएफसी आणि आयआरएफसीसारख्या कंपन्या बाजारात आणतात. ते ५.२५ टक्क्यांपर्यंत वार्षिक व्याज देतात. यात चक्रवाढ व्याज मिळत नाही. त्यांचा कालावधी ५ वर्षे असतो. या काळात रोखे तारण ठेवता येत नाहीत. जर नफा ५० लाखांपेक्षा जास्त असेल तर बाकीच्या तरतुदी वापरता येतात.

३. कलम ५४ एफ – जेव्हा दीर्घकालीन भांडवली नफा घर वगळता इतर कुठल्या मालमत्तेच्या विक्रीतून होतो, तेव्हा त्याला या कलमाखाली कर वाचवता येतो. वरील कलम ५४ आणि ५४ ईसीपेक्षा हे कलम वेगळं आहे. इथे कर वाचवण्यासाठी विक्रीतून मिळालेले सगळे पैसे गुंतवावे लागतात. एखाद्याने समजा १ कोटी रुपये मूल्याचे समभाग १२ महिन्यांनी विकले, तर या कलमानुसार त्याला कर वाचवण्यासाठी सगळेच १ कोटी रुपये नवीन घर घेण्यासाठी वापरावे लागले असते. कलम ५४ सारखंच इथेसुद्धा नवीन घर दोन वर्षं ठेवावं लागतं आणि ते विकताना आधी वाचवलेल्या नफ्यावरसुद्धा कर भरावा लागतो.

आणखी वाचा-मुलांच्या सुरक्षित भविष्यासाठी कोणता म्युच्युअल फंड घ्याल?

एक करदाता म्हणून साहजिकच आपल्याला कर वाचवायला फार आवडतं. कमी कर भरावा लागो यासाठी आपण प्रयत्नशील असतो. परंतु या गोष्टीकडे जर एक गुंतवणूकदार म्हणून पाहिलं तर कदाचित आपण वेगळा निर्णय घेऊ.

शक्यतो कर वाचवायला गेलं की मोठी रक्कम एकाच गुंतवणूक पर्यायात अडकते. मात्र कर भरायचं ठरवलं तर एक मोठी रक्कम आज भरून उरलेल्या रकमेला व्यवस्थित वाढवावं लागतं. घर खरेदी न करता जर शेअर किंवा म्युच्युअल फंडातून किमान १० टक्के ते १२ टक्के परतावा कमावता आला, तर आता कर भरलेला बरा. दुसरीकडे केवळ ५.२५ टक्के परतावा आणि त्यावर लागणारा कर बाजूला केला तर हातात फार काही येत नाही. पाच वर्षांनंतर मिळालेल्या रकमेची किंमत वाढत्या महागाईमुळे कमी झालेली असते. जो करदाता २५ टक्के कर श्रेणीत मोडतात, त्यांच्यासाठी हे निर्णय घेणं जास्त गरजेचं आहे.

जर घर घेणं ही गरज असेल, तेव्हा जमा असलेला दीर्घकालीन भांडवली नफा ते घर घेतेवेळी करमुक्त करून घेता येतो. हे सर्व करायच्या आधी एखाद्या तज्ज्ञ सल्लागाराला किंवा सनदी लेखापालाला नक्की विचारा. परत मोठी गुंतवणूक करायच्या आधी आपलं आर्थिक नियोजन नक्की करून घ्या. कारण पैसे दरम्यानच्या कालावधीत लागणार असतील तर आयत्यावेळी कुठून आणणार? सरतेशेवटी एवढंच म्हणेन की, कर जरूर वाचवावा. पण आपलं पुढे नुकसान होत असेल तर कर भरून चांगल्या प्रकारे गुंतवणूक करा.

आणखी वाचा-तिसऱ्या तिमाहीकडून अपेक्षांचे ओझे !

एका उदाहरणातून आपण हे समजून घेऊ या. समजा एका करदात्याकडे ४० लाख इतका दीर्घकालीन नफा असेल तर त्याच्याकडे तीन पर्याय आहेत:

प्रकटीकरण: हा लेख फक्त मार्गदर्शनपर आहे. इथे लेखिका कोणतीही जाहिरात करत नाही.

trupti_vrane@yahoo.com