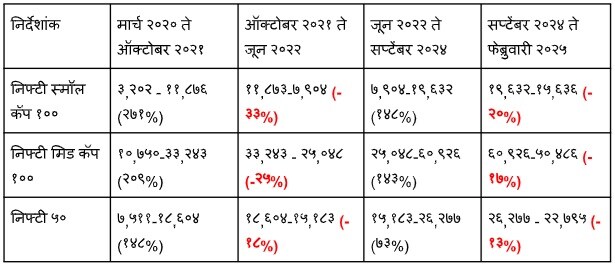

कोणतीही मेहनत न करता जर तुम्हाला कुणी पैसे मिळवून देत असेल, तर त्याला कोण नाही म्हणणार? आणि त्यातही जर ते पटापट मिळाले तर अजून सोने पे सुहागा! आपलं नशीब किती मस्त आहे किंवा आपल्याला योग्य वेळी योग्य ठिकाणी पैसे गुंतवण्याचे नियम समजले, यावर आपणच आपली पाठ थोपटतो. असंच काहीसं शेअर बाजारामधील गुंतवणुकीसंदर्भात आहे. मागील पाच वर्षांमध्ये स्मॉल आणि मिडकॅप कंपन्या व त्यांच्यात प्रामुख्याने गुंतवणूक करणारे म्युच्युअल फंड हे गुंतवणूकदारांचे अतिशय लाडके झाले आहेत. मार्च २०२० पासून त्यांनी आगेकूच सुरू केली आणि अतिशय झपाट्याने ऑक्टोबर २०२१ पर्यंत तुफान परतावे देऊन सर्वच गुंतवणूकदारांचं लक्ष स्वतःकडे वेधून घेतलं. पुढे जून २०२२ ते सप्टेंबर २०२४ पर्यंत ही घोडदौड चालूच राहिली. निफ्टी मिडकॅप १००, निफ्टी स्मॉलकॅप १०० आणि निफ्टी ५० निर्देशांकांचा खालील तक्ता पाहिल्यावर ही बाब नीट लक्षात येते.

आता तुम्ही म्हणाल की बाजार तेजीच्या दिशेने जाताना सर्वाधिक परतावा स्मॉलकॅप आणि त्यानंतर मिडकॅप निर्देशांकांने दिले आहेत आणि जरी ते खाली आलेत तरीसुद्धा प्रत्येक टप्प्यागणिक ते त्या तुलनेत कमी खाली आले आहेत. ऑक्टोबर २०२१ ते जून २०२२ मध्ये ३३ टक्के घसरले तर सप्टेंबर २०२४ ते फेब्रुवारी २०२५ मध्ये २० टक्के. शिवाय संपूर्ण पाच वर्षांचा कालावधी बघितला तर स्मॉलकॅपने ३८८ टक्के, मिडकॅपने ३७० टक्के आणि निफ्टी ५० ने २०३ टक्के परतावे दिले आहेत. तर मग घाबरायचं काही कारण नाहीये आणि बाजार तर वरच्या दिशेने झेपावणार आहेच. आपला देश झपाट्याने डिजिटल होतोय. सकल देशांतर्गत उत्पादन (जीडीपी) इतर देशांच्या तुलनेत चांगला वाढतोय. एसआयपीच्या माध्यमातून बाजारात भरपूर निधी गुंतवला जात आहे, अशी समज आपण स्वतःला देतो आणि गुंतवणूक तशीच ठेवतो.

मात्र हे समीकरण असं नाहीये. याआधीचे परतावे हे कमी महागाई, कमी व्याजदर, अर्थव्यवस्थेत फिरणारा प्रचंड पैसा आणि करोनाकाळानंतरच्या वाढीव खर्चांमुळे शक्य झालेले आहेत. महागाई आटोक्यात असल्यामुळे कंपन्यांची कामगिरी चांगली होती. व्याजदराचे खर्च कमी होते. अनेक कंपन्यांनी कर्ज फेडली आणि गुंतवणूकदारांनी बाजारातील गुंतवणूक वाढवली. परंतु आता परिस्थिती बदलली असून महागाई वाढली आहे. येत्या काळात अन्नधान्य, फळ-भाज्या महाग होण्याची शक्यता आहे. ग्रामीण आणि निमशहरी भागात लोकांनी खर्च करणं कमी केलं आहे आणि शहरी भागसुद्धा खर्चांसाठी हात आखडता घेत आहे. कंपन्यांचे तिमाही निकाल असमाधानकारक असून पुढेही खूप मोठा नफा पदरी पडेल असे दिसत नाही. तेव्हा यापुढे जे काही परतावे मिळतील ते आधीच्या काळासारखे नसणार हे मात्र खरं आहे.

पुन्हा आपण स्मॉल आणि मिडकॅप कंपन्यांकडे वळूया. या कंपन्यांमधील गुंतवणूक करताना नेहमीच जोखीम, बाजारातील परिस्थिती आणि अपेक्षित परतावे हे समीकरण बांधावं लागतं. खाली असलेल्या व्याजदरांमुळे या कंपन्यांमध्ये खूप गुंतवणूक होते. जोवर अर्थव्यवस्था वेगवान असून पैशांचा ओघ आटत नाही, तोवर अशा कंपन्यांच्या समभागांच्या किमती वेगाने वाढत असतात. करोनानंतरच्या पहिल्या टप्प्यामध्ये गुंतवणूकदारांना भरपूर परतावा मिळाला. मात्र तेव्हा गुंतवणूक कमी होती. पण ते परतावे बघून, नंतरच्या टप्प्यात स्मॉल, मिडकॅप कंपन्यांचे समभाग आणि म्युच्युअल फंडामध्ये मोठी गुंतवणूक झाली. याशिवाय पोर्टफोलिओ मॅनेजमेंट आणि अल्टर्नेट इन्व्हेस्टमेंट फंडांकडूनदेखील मोठी गुंतवणूक झाली. हे गुंतवणूकदार जेव्हा फायदा काढून घेण्यासाठी आणि उरलेले परतावे सांभाळण्यासाठी आपली गुंतवणूक विकायला लागतील, तेव्हा या कंपन्यांचे शेअर किती खाली येतील याचा कोणालाच अंदाज नाहीये. पहिल्या टप्प्यातील विक्री अजून चालूच आहे. त्यामुळे काही कंपन्यांच्या समभागांच्या किमती तर ४० ते ५० टक्क्यांनी घसरल्या आहेत.

एक नजर जर आपण याआधीच्या बाजार चक्रावरून (२००९ ते २०२०) फिरवली तर, असं लक्षात येतं की तेव्हा निफ्टी मिड आणि स्मॉलकॅप यांची वाढ २००९ ते २०१७ या कालावधीत झाली आणि त्यानंतर हे दोन्ही निर्देशांक पुढे सव्वादोन वर्षे (जानेवारी २०१८ ते मार्च २०२०) खाली येत राहिले. परंतु निफ्टी ५० मात्र जानेवारी २०१८ ते जानेवारी २०२० (दोन वर्षे) पर्यंत वर-खाली करत परतावे देत राहिला. आणि सरतेशेवटी जानेवारी २०१८ ते मार्च २०२० पर्यंत निफ्टी स्मॉल कॅप १०० हा ६७ टक्के, निफ्टी मिडकॅप १०० हा ५१ टक्के आणि निफ्टी ५० हा ३३ टक्क्यांनी खाली घसरला आहे. निफ्टी स्मॉलकॅप आणि मिडकॅपची घोडदौड आता संपली असून या कंपन्या किंवा यासंबंधित म्युच्युअल फंडांकडून चांगले परतावे मिळतील ही अपेक्षा करणं जोखमीचं ठरेल.

हे सर्व समजून आपल्याला आपला पोर्टफोलिओ सांभाळायचा आहे. तेव्हा जर तुमच्याकडे भरपूर मिड आणि स्मालकॅप कंपन्या किंवा म्युच्युअल फंड असतील, तर त्यांचे परतावे तपासून त्यानुसार फायदा काढून घेणं योग्य ठरेल. मासिक गुंतवणूक करत असाल तर तिचं स्मॉल आणि मिडकॅपमधील गुंतवणुकीचं प्रमाण कमी करा (ते २५ टक्के ते ३० टक्क्यांपेक्षा अधिक असेल तर १० टक्के ते १५ टक्क्यांपर्यंत खाली आणा). येत्या काळात जोखीम रास्त ठेवून गुंतवणूक करा. बॅलन्स्ड ॲडव्हान्टेज, हायब्रिड आणि डेट फंडाचा वापर करा. खर्च सांभाळा आणि समजत नसेल अशी गुंतवणूक करू नका. अनपेक्षित खर्चासाठी पैसे बाजूला काढून ठेवा. तिथे जोखीम अजिबात घेऊ नका. मोठ्या खर्चांसाठी केलेल्या गुंतवणुकीतील जोखीम कमी करा. पुढील १.५-२ वर्षे बाजारातून परतावा मिळवणे कठीण होणार आहे. तेव्हा योग्य खबरदारी घेऊन पैसे गुंतवा. वेळीच नुकसानातून बाहेर पडा. कारण ‘सिर सलामत तो पगडी पचास!’

trupti_vrane@yahoo.com

प्रकटीकरण: हा लेख फक्त मार्गदर्शनपर आहे. इथे लेखिका कोणतीही जाहिरात करत नाही.