कमीत कमी प्राप्तीकर भरावा लागावा या उद्देशाने बहुतेक जण ८० सी अंतर्गत उपलब्ध असणाऱ्या विविध पर्यायांमध्ये गुंतवणूक करीत असतात. यात प्रामुख्याने पीपीएफ, पोस्टाचे एनएससी, सुकन्या समृद्धी योजना , बँकाच्या ५ वर्षे मुदतीच्या ठेवी व विविध आयुर्विमा पॉलिसीचे प्रीमियम ( उदा: एनोडोव्हमेंट पॉलीसी, मनी बॅक पॉलीसी , युलीप या पॉलिसींचा प्रामुख्याने समावेश असतो). हे पर्याय जरी योग्य असले तरी यातून सध्या मिळणारा रिटर्न अनुक्रमे पीपीएफ ७.१ टक्के,एनएससी ७.७ टक्के , सुकन्या समृद्धी योजना८.२ टक्के बँक एफडी ६.५ ते ७ टक्के तर एनोडोव्हमेंट पॉलीसीचा रिटर्न सुमारे ६ टक्के व मनी बॅक पॉलिसीचा रिटर्न सुमारे ४.७५टक्के युलीप मार्केट लिंक्ड असा आहे.

हेही वाचा : Money Mantra : ध्येय उद्दिष्ट गाठण्यासाठी अशी करा आखणी

८०सी चा लाभ घेताना जर अन्य पर्यायांचा विचार केला तर प्राप्तीकर वाचेलच त्याचबरोबर गुंतवणुकीतून मिळणारा रिटर्न वरील पर्यायातून मिळणारा रिटर्न जास्तही असेल , कसे ते आता पाहू.

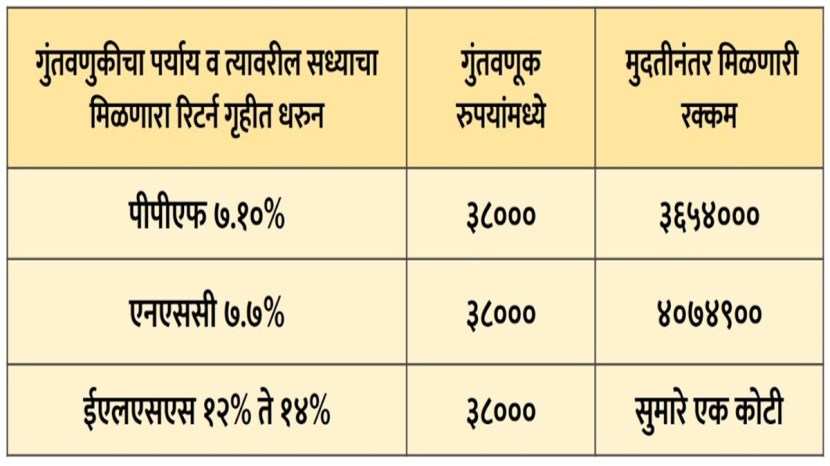

एनोडोव्हमेंट पॉलिसी, मनी बॅक पॉलिसी याऐवजी टर्म इन्शुरन्स घेऊन उर्वरित रक्कम अन्य पर्यायात गुंतविली तर पुरेसे इन्शुरन्स कव्हर तर मिळेलच त्याच बरोबर मुदती नंतर मिळणारी रक्कम ही एनोडोव्हमेंट पॉलिसी, मनी बॅक पॉलिसीच्या मुदती नंतर मिळणाऱ्या रकमेपेक्षा जास्त असेल. उदाहरणार्थ सुरेश पाटील यांनी वयाच्या ३० व्या वर्षी १० लाखाचे कव्हर असणारी २५ वर्षे मुदतीची एनोडोव्हमेंट पॉलिसी घेतली तर त्यांना सुमारे ५०००० इतका वार्षिक प्रीमियम पडेल व मुदती नंतर ४० लाख अंदाजे मिळतील. जर मनी बॅक पॉलिसी २५ वर्षे मुदतीची घेतली तर वार्षिक प्रीमियम सुमारे ६०००० इतका पडेल व दर ५ वर्षांनी १.५ लाख असे एकूण ६ लाख रुपये मिळतील व मुदती नंतर सुमारे २२ लाख रुपये मिळतील. जर सुरेश पाटील यांनी रु. १ कोटी कव्हर असणारी ३० वर्षे मुदतीची टर्म इन्शुरन्स पॉलिसी घेतली तर सुमारे १२००० रुपये इतका वार्षिक प्रीमियम पडेल व उर्वरित रक्कम पीपीएफ , एनएससी , सुकन्या समृद्धी , ईएलएसएस मध्ये गुंतविली तर पुढील ३० वर्षे १ कोटीचे कव्हर तर मिळेलच शिवाय मुदती नंतर मिळणारी रक्कम खालील प्रमाणे असेल.

एनोडोव्हमेंट पॉलिसीऐवजी टर्म इन्शुरन्स पॉलिसी घेतल्यास ५००००-१२०००=३८०००

तक्ता

वरील कोष्टकावरून आपल्याला लक्षात येईल की टर्म इन्शुरन्स घेऊन व उर्वरित रक्कम आपली जोखीम घेण्याची क्षमता विचारात घेऊन योग्य त्या पर्यायात गुंतवणूक केल्यास पारंपारिक इन्शुरन्स पॉलिसीतून मुदतीनंतर मिळणाऱ्या रकमेपेक्षा जास्त रक्कम वरील सर्व पर्यायातून मिळतेच शिवाय टर्म इन्शुरन्सचा प्रीमियम व उर्वरित गुंतविलेली रक्कम ८० सी अंतर्गत कर सवलतीस पात्र होते व पॉलिसी कव्हर १० पट जास्त मिळते. एनोडोव्हमेंट पॉलिसीतून मिळणारी मुदतीनंतरची रक्कम पहिल्या पर्यायात सुमारे ३.५ लाखाने कमी असली तरी शेवटच्या पर्यायात जवळजवळ दुपटीने जास्त आहे. शिवाय कव्हर १० पट आहे व मिळणारा ८०सीचा लाभ सारखाच आहे. वरील दोन्हीही पर्यायामध्ये जोखीम कमी करण्याच्या दृष्टीने ५० टक्के रक्कम पीपीएफ व ५० टक्के रक्कम एएलएसएस मध्ये गुंतविल्यास सरासरी १० ते ११ टक्के रिटर्न मिळू शकेल व त्यातून ३० वर्षानंतर सुमारे ५२ ते ५५ मिळू शकतील.

हेही वाचा : Money Mantra : रिझर्व्ह बँकेचे पतधोरण जाहीर, व्याजदर जैसे-थे, बाजाराचा निराशेचा सूर !

एनपीएस हा सुद्धा एक उत्तम पर्याय आहे यातील गुंतवणूक सुद्धा ८० सी अंतर्गत कर सवलतीस पात्र आहे. याशिवाय जर आपली ८० सी ची १५०००० रुपये मर्यादा पीपीएफ, इंश्युरन्स प्रीमियम, गृह कर्ज मुद्दल परतफेड यामुळे पूर्णपणे वापरली गेली असेल तर एनपीएस मधील जास्तीतजास्त रु.५००००पर्यंतची गुंतवणूक ८० सीसीडी१बी अंतर्गत अतिरिक्त करसवलतीस पात्र असते. मुदतीनंतर आपण यातील ६० टक्के पर्यंतची रक्कम एकरकमी काढू शकतो व या रकमेवर कर लागू होत नाही. एनपीएस मधील गुंतवणुकीमुळे कर सवलत तर मिळतच शिवाय रिटायरमेंट प्लॅनिंगसुद्धा होतं. यातील गुंतवणूक आपल्या जोखीम घेण्याच्या क्षमतेनुसार कॉनझर्व्हेटीव्ह, मॉडरेट व अॅग्रेसीव्ह पद्धतीने गुंतवणूक करता येते यामध्ये इक्विटी (शेअर्स ) मधील गुंतवणूक अनुक्रमे २५ टक्के, ५० टक्के व ७५ टक्के इतकी वयाच्या ३५ पर्यंत असते व इक्विटी मधील ही गुंतवणूक वाढत्या वयानुसार कमी होत असते व वयाच्या ५५ वर्षी ही अनुक्रमे ५ टक्के, १० टक्के व १५ टक्के असते. या तीन पर्यायातून मिळणारा रिटर्न सरासरी ८ते ९ टक्के, १० ते ११ टक्के व १२ ते १३ टक्के मिळत असल्याचे दिसून येते. हे तिन्ही रिटर्न पीपीएफ , एनएससी , सुकन्या समृद्धी व आयुर्विमा पॉलीसीच्या रिटर्नच्या तुलनेने जास्त आहेत.

२)ईएलएसएस हा सुद्धा एक चांगला पर्याय आहे म्युचुअल फंडाच्या या योजनेत गुंतवणूक केली असता ती ८० सी च्या अंतर्गत येते व या गुंतवणुकीसाठी लॉक इन पिरीयड केवळ ३ वर्षे इतकाच आहे व अन्य कोणत्याही पर्यायापेक्षा कमी आहे. हा एक डायव्हर्सीफायीड इक्विटी म्युचुअल फंड असून यातील गुंतवणूक प्रामुख्याने विविध कंपन्याच्या शेअर्स मध्ये होत असते त्यामुळे अन्य गुंतवणुकी इतकी सुरक्षित नसते असे असले तरी यातून १२ ते १३ टक्के इतका रिटर्न मिळू शकतो. समजा आपण दर वर्षी ५०००० रुपये प्रत्येकी पीपीएफ व ईएलएसएसमध्ये सलग १५ वर्षे गुंतविले (पीपीएफची किमान कालमर्यादा ) व पीपीएफचा सध्याचा रिटर्न गृहीत धरल्यास रु.१२.६६ लाख एव्हढी रक्कम मुदतीनंतर मिळेल तर म्युचुअल फंडातील गुंतवणुकीतून मिळणारी रक्कम २१ ते २४ लाख इतकी असेल. जवळजवळ दुप्पट असेल. इक्विटीमध्ये दीर्घकालीन धोका कमी असते. त्यादृष्टीने थोडी जोखीम घेऊन हा पर्याय निवडणे निश्चितच फायदेशीर ठरू शकते.

हेही वाचा : Money Mantra : भांडवली संपत्तीत कशाचा समावेश होतो? त्यानुसार करनियोजन कसे करावे?

वरील सर्व विवेचनावरून आपल्या असे लक्षात येईल कि प्राप्तिकर वाचवण्यासाठी आपण ८० सी अंतर्गत गुंतवणूक करताना केवळ पारंपारिक पीपीएफ , एनएससी , आयुर्विमा पॉलिसी प्रीमियम यांचाच विचार न करता एनपीएस, ईएलएसएस टर्म इन्शुरन्स यासारख्या पर्यायांचा अवलंब केल्याने जास्त रिटर्न मिळविता येतो शिवाय आपल्याला हवी तेवढी गुंतवणूक करता येते किंवा आवश्यक तेवढे इन्शुरन्स कव्हर घेता येते. याशिवाय रिटायरमेंट प्लॅनिंगसुद्धा करता येते.