-देवदत्त धनोकर

जीवनात यशस्वी व्हायचे असेल तर गणित पक्के असणे आवश्यक असते. अर्थात असे असले तरीही अनेकांना शालेय जीवनात गणित आणि गणितीय संकल्पना शिकताना असा प्रश्न पडतो की दैनंदिन आयुष्यात गणिताचा कसा फायदा होतो? आजच्या लेखाच्या मदतीने आपण आर्थिक नियोजनात गणितीय संकल्पना कशा फायदेशीर आहेत हे जाणून घेऊया

चक्रवाढ व्याज –

F = P ( १ I / १०० ) ^ n येथे F म्हणजे भविष्यातील रक्कम, P म्हणजे गुंतवणुकीची रक्कम, I म्हणजे व्याजदर आणि n म्हणजे गुंतवणुकीचा काळ (वर्ष) अर्थातच जर भविष्यात खूप मोठी रक्कम हवी असेल तर आज जास्त रकमेची गुंतवणूक केली पाहिजे. तसेच जास्त व्याजदर मिळणाऱ्या पर्यायात गुंतवणूक करणे आवश्यक आहे. त्याचप्रमाणे गुंतवणुकीला जास्त कालावधी देणे देखील गरजेचे आहे. उदाहरणाच्या मदतीने हा मुद्दा समजून घेऊ.

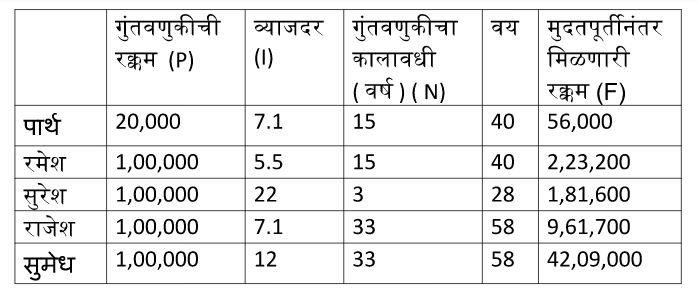

पार्थ, रमेश, सुरेश, राजेश आणि सुमेध या मित्रांनी वयाच्या २५ व्या वर्षी गुंतवणूक केली. मुदतपूर्तीनंतर त्यांना मिळणारी रक्कम खालील तक्त्यात दिली आहे.

महत्त्वाची निरीक्षणे – सुरेशने शेअरमध्ये गुंतवणूक केली आणि त्याच्या गुंतवणुकीवर त्याला तब्बल २२ टक्के परतावा मिळाला. मात्र असे असूनही त्याच्या गुंतवणुकीचे मूल्य केवळ १,८१,६०० रुपयांपर्यंत वाढले. राजेशने दीर्घकालावधीसाठी बचतीच्या पर्यायात रक्कम ठेवली वयाच्या ५८ व्या वर्षी बचतीचे मूल्य ९,६१,७०० रुपयांपर्यंत वाढले. सुमेधने दीर्घकालावधीसाठी म्युच्युअल फंडाच्या योजनेत गुंतवणूक केली आणि त्याला मुदतपूर्तीनंतर तब्बल ४२,०९,००० रुपये मिळाले.

महत्त्वाचा मुद्दा – चक्रवाढ व्याज कसे काम करते हे लक्षात घेऊन दीर्घकालावधीसाठी गुंतवणुकीच्या योग्य पर्यायात गुंतवणूक केल्यास संपत्ती निर्मिती करणे निश्चितच शक्य आहे.

चक्रवाढ पद्धतीचा वापर करून संपत्ती निर्मिती करण्यासाठी उत्तम पर्याय – वरील उदाहरणात केवळ एकरकमी गुंतवणुकीच्या मदतीने संपत्ती निर्मिती कशाप्रकारे करावी याची माहिती दिली आहे. आपल्याला दरमहा उत्पन्न मिळते साहजिकच त्यातील एक ठराविक रकमेची आपण नियमित गुंतवणूक केली तर खूप मोठ्या प्रमाणावर संपत्ती निर्मिती करणे शक्य आहे.

संभाव्यता – महाविद्यालयीन शिक्षणात संभाव्यता आपण शिकलो. संभाव्यता म्हणजे एखादी घटना घडण्याची शक्यता (प्रोबॅबिलिटी) किती आहे. उदारणार्थ, आपण नाणे उडवले तर काटा आणि छापा म्हणजेच दोन्हीसाठी ५० टक्के शक्यता आहे.आर्थिक नियोजन करताना आपण याचा प्रभावीपणे उपयोग करणे आवश्यक आहे.

आर्थिक नियोजनातील व्यावहारिक उपयोग

१) गुंतवणूक करताना योग्य पर्याय निवडण्यासाठी आणि अपेक्षित परतावा ठरवण्यासाठी –

क्रिकेट विश्वचषक सामने नुकतेच झाले. एका षटकामध्ये अगदी ३६ धावा देखील होऊ शकतात पण सर्वसाधारणपणे ५० षटकांमध्ये २५० – ३५० धावा होतात.

साहजिकच आपण प्रत्येक षटकाला सरासरी ६ ते ७ धावा होतील अशी अपेक्षा करतो. गुंतवणुकीच्या बाबतीत विचार केला तर एका वर्षात ३० ते ४० टक्के परतावा मिळू शकतो. मात्र दीर्घकालावधीसाठीचे नियोजन करताना १० ते १२ टक्के परतावा मिळेल अशा वास्तव अपेक्षेने गुंतवणुकीचे नियोजन करावे.

२) आरोग्य विमा – लाखो व्यक्तींमध्ये अंदाजे किती व्यक्ती एका वर्षात आजारी पडू शकतात याचा शास्त्रीय पद्धतीने अभ्यास करून आरोग्य विम्याचा हप्ता (प्रीमियम) निश्चित केला जातो. आपण आर्थिक नियोजन करताना त्यात आरोग्य विम्याचा समावेश करणे आवश्यक आहे.

३) आयुर्विमा – आरोग्य विम्याप्रमाणे शास्त्रीय माहितीच्या आधारे आयुर्विम्याचा हप्ता ठरवण्यात येतो. आपल्या आर्थिक नियोजनात आपण मुदत विम्याचा समावेश करून आपल्या कुटुंबीयांना आर्थिक कवच दिले पाहिजे.

आणखी वाचा-Money Mantra : कॉर्पोरेट एफडी आणि बँक फिक्स डिपॉझिटमध्ये फरक काय?

आलेख – गणिताप्रमाणेच आर्थिक नियोजनात आलेख अत्यंत उपयुक्त आहेत . शेअर, म्युच्युअल फंड यांच्या किमतीच्या आधारे अभ्यास करण्यासाठी आलेख उपयुक्त ठरतात . शेअर बाजाराची किंवा म्युच्युअल फंडाची भविष्यातील कामगिरी कशी राहू शकेल याचा अंदाज देखील आलेखाच्या मदतीने करता येतो.

आर्थिक नियोजन यशस्वी करण्यासाठी ‘ॲसेट ॲलोकेशन’ महत्त्वाचे असते. आलेखाचा एक प्रकार असणाऱ्या ‘पाय चार्ट’च्या मदतीने ‘ॲसेट ॲलोकेशन’चा अभ्यास करून गुंतवणुकीचा आढावा घेता येतो. ‘ॲसेट ॲलोकेशन’प्रमाणे गुंतवणुकीमध्ये योग्य बदल केल्यावर आर्थिक उद्दिष्ट किमान वेळेत साध्य करणे सहज शक्य आहे.

काळ काम वेग – गणितामध्ये आपण शिकतो की, किमान वेळेत काम पूर्ण करण्यासाठी वेग जास्त असला पाहिजे हेच सूत्र आपण आर्थिक नियोजनात वापरणे आवश्यक आहे. आर्थिक उद्दिष्ट किमान वेळेत साध्य करण्यासाठी आपण जास्त परतावा देणाऱ्या पर्यायात गुंतवणूक करणे आवश्यक आहे.

काय करावे ?

आपल्या आर्थिक नियोजनात आवश्यकतेनुसार योग्य बदल करावेत. मुलांना हा लेख जरूर वाचावयास द्यावा त्यांना गणितीय संकल्पना समजून सांगाव्यात आणि आपली पुढील पिढी केवळ साक्षर नव्हे तर अर्थसाक्षर व्हावी यासाठी प्रयत्न केले पाहिजेत.

महत्त्वाचे – आर्थिक नियोजन म्हणजे केवळ गणित नसले तरीही गणितीय संकल्पना योग्य प्रकारे वापरल्यास आपण आर्थिक उद्दिष्ट योग्यप्रकारे आणि अचूकपणे पूर्ण करू शकतो.