Money Mantra म्युच्युअल फंडांवरील कर हा तुम्ही कोणत्या म्हणजे इक्विटी, डेट किंवा हायब्रिड प्रकारच्या फंडांमध्ये गुंतवणूक केली आहे, तुमच्या गुंतवणुकीचा कालावधी दीर्घकालीन किंवा अल्प मुदतीचा आहे, म्युच्युअल फंडाचे उत्पन्न भांडवली नफा किंवा लाभांश उत्पन्न स्वरूपात आहे आणि करदाता कोणत्या प्राप्तिकर स्लॅबच्या वा गटवारीत आहे यावर ठरत असते. म्युच्युअल फंडात गुंतवणूक करणे हा गुंतवणुकीचा प्रवास सुरू करण्याचा उत्तम मार्ग आहे यात शंका नाही. तथापि, म्युच्युअल फंड गुंतवणुकीची अधिक उत्पन्न मिळविण्यासाठी काळजीपूर्वक आखणी करत असताना, एक बदल होणाऱ्या बाबीकडे ज्याकडे दुर्लक्ष केले जाते आणि ते म्हणजे म्युच्युअल फंडावरील करदायित्व! म्युच्युअल फंडांवरील कारभार विशेषतः नवशिक्यांसाठी थोड गोंधळात टाकू शकतात म्हणून प्राप्तिकर कायदा, १९६१ नुसार म्युच्युअल फंड आणि त्यांच्या कर आकारणीवर माहिती असणे आवश्यक आहे !

भांडवली नफा

प्राप्तिकर कायद्या अंतर्गत युनिट्सच्या विक्रीपश्चात होणारा भांडवली नफा हा म्युच्युअल फंड योजना आणि केलेल्या गुंतवणुकीच्या कालावधीवर अवलंबून असतो. हा एकतर अल्पकालीन भांडवली नफा असू शकतो किंवा दीर्घकालीन भांडवली नफा! तसेच हे लक्षात घेणे महत्त्वाचे आहे की, जेव्हा त्याची विक्री केली जाते तेव्हाच भांडवली लाभ कर भरावा लागतो. फक्त गुंतवणूकच करीत राहिल्यास, म्युच्युअल फंड भांडवली नफा कर भरावा लागत नाही. म्युच्युअल फंड भांडवली नफा म्हणजे काय हे समजून घेण्यासाठी एक उदाहरण पाहू समजा म्युच्युअल फंडाचे १००० युनिट्स रु. १,००,००० ला विकत घेतले आहेत. व सदर युनिट्स पंधरा महिन्यानंतर रु १,२०,००० ला विकल्यास जी वीस हजार रुपयांची अधिक रक्कम मिळेल त्या रक्कमेस भांडवली नफा म्हणतात. त्यामुळे, भांडवली नफा म्हणजे एकूण उत्पन्न वजा प्रारंभिक भांडवल! भांडवली नफा, रु. २०,०००, या प्रकरणात, करपात्र उत्पन्न असेल. भांडवली नफा गुंतवणुकीच्या मालकी हक्कांच्या कालावधीवर तसेच भांडवली मालमत्तेच्या प्रकारावर अवलंबून असतो.

हेही वाचा…Money Mantra: अॅपवरून झटपट कर्ज घेताना, काय काळजी घ्याल?

गुंतवणुकीच्या मालकी हक्कांचा कालावधी

करदात्याच्या गुंतवणुकीचा मालकी हक्कांचा कालावधी हा अल्प-मुदतीचा किंवा दीर्घकालीन असू शकतो.

फंडाच्या प्रकारानुसार कर आकारणी

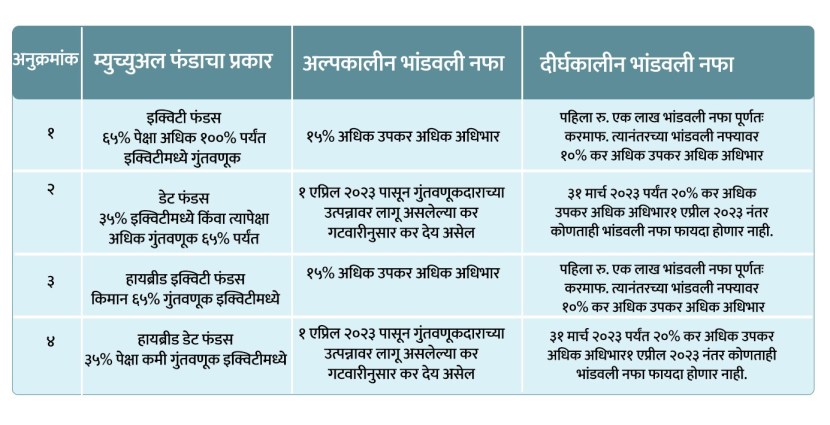

इक्विटी म्युच्युअल फंड हे मुख्यतः इक्विटी शेअर्स आणि स्टॉक मार्केटमधील स्टॉक ट्रेडिंगमध्ये गुंतवणूक करतात. ते बाजारातील अस्थिरतेच्या अधीन असल्याने, ते जास्त प्रमाणात धोका पत्करतात. इक्विटी फंडांमध्ये, लार्ज कॅप, मिड- कॅप्स आणि स्मॉल-कॅप म्युच्युअल फंड हे लोकप्रिय आहेत. डेट म्युच्युअल फंड तुलनेने सुरक्षित गुंतवणूक पर्यायांमध्ये गुंतवणूक करतात जसे की, सरकारी रोखे, कॉर्पोरेट बाँड्स इ. जे निश्चित परतावा देतात. लिक्विड फंड, अल्प-मुदतीचे फंड आणि इन्कम फंड हे काही प्रकारचे डेट फंड आहेत. सर्वसाधारणपणे म्युच्युअल फंडाशी संबधित करदायित्व सदर फंडाने शेअर्स केंद्रित केलेल्या गुंतवणुकीद्वारे ठरविले जाते. तथापि, अर्थसंकल्प २०२३ मधील दुरुस्तीने करदायित्वासाठी आता म्युच्युअल फंडांच्या तीन श्रेणी तयार केल्या आहेत.

हेही वाचा…Money Mantra: फंड विश्लेषण: आयसीआयसीआय प्रुडेंशिअल मिड कॅप फंड

काय आहेत या श्रेणी ?

१) किमान ६५% किंवा त्याहून अधिक शेअर्समध्ये गुंतवणूक असलेली शेअर्स केंद्रित योजना.

२) ६५% हून कमी शेअर्समध्ये गुंतवणूक असलेली शेअर्स केंद्रित असलेली योजना. ही योजना आता अर्थसंकल्प २०२३ मधील दुरुस्तीमुळे पुन्हा करदायित्वासाठी दोन विभागात विभागली जाणार आहे.

१. ३५% पेक्षा जास्त परंतु ६५% पेक्षा कमी शेअर्स मध्ये गुंतवणूक असलेले म्युच्युअल फंड,

ब. ३५% किंवा त्यापेक्षा कमी शेअर्स मध्ये गुंतवणूक असलेले म्युच्युअल फंड

शेअर्स केंद्रित योजना म्युच्युअल फंडांवरील भांडवली नफा

शेअर्स केंद्रित म्युच्युअल फंडांतील गुंतवणूक एका वर्षाच्या आत विकली गेली, तर विक्रीमुळे येणाऱ्या नफ्याला अल्पकालीन भांडवली नफा म्हणतात जो १५% (अधिक ४% उपकर)च्या प्राप्तिकर दायित्वाच्या अधीन आहे. मात्र एक वर्षानंतर विकलेल्या शेअर्स केंद्रित म्युच्युअल फंडांतील गुंतवणुकीतून मिळालेल्या नफ्यास दीर्घकालीन भांडवली नफा म्हणतात. सदर नफा एक लाख रुपयांपर्यंत करमुक्त आहे, तर त्यापेक्षा झालेला अधिक फायदा कोणत्याही इंडेक्सेशन लाभाशिवाय १०% (अधिक ४% उपकर) च्या प्राप्तिकरदायित्वाच्या अधीन आहे

इक्विटी-लिंक्ड बचत योजना (इएलएसएस फंड) ही आणखी एक शेअर्स केंद्रित म्युच्युअल फंड योजना आहे जी कलम ८०सी अंतर्गत उत्पन्नातून वजावट मिळण्यास पात्र आहे. या योजनेचा लॉक-इन कालावधी तीन वर्षांचा आहे. शेअर्स केंद्रित समतोल (बॅलन्स्ड) आणि हायब्रिड फंड, ज्यामध्ये किमान ६५% मालमत्ता शेअर्समध्ये गुंतवली जातात, त्यावर देखील वरील प्रमाणेच शेअर्स केंद्रीत म्युच्युअल फंडांप्रमाणेच प्राप्तिकर आकारला जातो.

हेही वाचा…‘हायब्रिड’च्या निमित्ताने …

डेट म्युच्युअल फंडांवरील भांडवली नफा

डेट म्युच्युअल फंडावरील भांडवली नफा हा इक्विटी म्युच्युअल फंडांपेक्षा खूप वेगळा आहे. १ एप्रिल २०२३ पासून,

(अ) डेट म्युच्युअल फंडांना सरकारने पारीत केलेल्या तरतुदी नुसार भारतीय कंपन्यांचे शेअर्स मधील त्यांची गुंतवणूक ३५% पेक्षा कमी असेल तर दीर्घकालीन भांडवली नफ्याचा लाभ मिळणार नाही. ३५% पेक्षा जास्त शेअर्स केंद्रित गुंतवणूक नसलेल्या योजनांवर अल्पकालीन भांडवली नफा म्हणून प्राप्तिकर आकारला जाईल. हा भांडवली नफा गुंतवणूकदाराच्या प्राप्तिकर स्लॅब दरानुसार करपात्र असेल. हा बदल १ एप्रिल २०२३ रोजी किंवा त्यानंतर केलेल्या गुंतवणुकीसाठी प्रभावी होईल. शिवाय, तीन वर्षांहून अधिक काळ ठेवलेल्या डेट फंडांसाठी इंडेक्सेशन लाभ काढून टाकला जाईल आणि ते यापुढे २० टक्के कर दरासाठी पात्र राहणार नाहीत.

(ब) ३५% पेक्षा जास्त परंतु ६५% पेक्षा कमी शेअर्स केंद्रित गुंतवणूक असलेले म्युच्युअल फंड, इंडेक्सेशनसाठी पात्र आहेत आणि त्यावर २०% कर आकारला जाईल.

(क) ३१ मार्च २०२३ पर्यंत, ६५% पेक्षा कमी शेअर्स मध्ये गुंतवणूक असणाऱ्या डेट म्युच्युअल फंडाची गुंतवणूक तीन वर्षांच्या आत विकल्यास, होणारा फायदा अल्पकालीन भांडवली नफा समजला जातो. हा अल्पकालीन भांडवली नफा नंतर गुंतवणूकदाराच्या उत्पन्नात जोडला जातो आणि गुंतवणूकदाराला लागू असलेल्या प्राप्तिकर दर गटवारी नुसार कर आकारला जातो.

हेही वाचा…मार्ग सुबत्तेचा : दीर्घकाळासाठी नियोजन करताना…

(ड) डेट म्युच्युअल फंडाच्या गुंतवणुकीचा मालकी हक्क कालावधी तीन वर्षांपेक्षा जास्त असल्यास, सदर युनिट्सच्या विक्रीपश्चात होणारा भांडवली नफा हा दीर्घकालीन भांडवली नफा असतो. तो इंडेक्सेशन लाभासह २०% च्या दीर्घकालीन भांडवली नफ्याच्या कर सवलत मिळण्यास पात्र आहे. एसआयपी गुंतवणुकीवर कर जर तुम्ही म्युच्युअल फंडामध्ये सिस्टिमॅटिक इन्व्हेस्टमेंट प्लॅन (एसआयपी) द्वारे गुंतवणूक करण्याचे ठरवले असेल, तर प्रत्येक एसआयपी ही वैयक्तिक गुंतवणूक मानली जाते हे लक्षात ठेवणे आवश्यक आहे. आणि, जर तुम्ही तुमची गुंतवणूक १२ महिन्यांच्या एसआयपी पेमेंटनंतर रिडीम करण्याचा निर्णय घेतला, तर तुमचा सर्व नफा करमुक्त होणार नाही. फक्त पहिल्या एसआयपी वर मिळालेला नफा करमुक्त असेल कारण फक्त त्या गुंतवणुकीला एक वर्ष पूर्ण झालेले असते. उर्वरित नफा हा अल्पकालीन भांडवली नफा कराच्या अधीन असेल.