प्राप्तिकर कायद्याच्या इतिहासात २०२० साली प्रथमच दुसऱ्या करप्रणालीचा पर्याय करदात्यांना देण्यात आला. हा पर्याय का दिला? याची गरज काय असे प्रश्न अनेकांच्या मनात निर्माण झाले. अर्थमंत्र्यांनी आपल्या भाषणात सांगितले की प्राप्तिकर कायदा हा अनेक वजावटींमुळे किचकट झाला आहे आणि तो सोपा करण्यासाठी आणि सल्लागाराशिवाय विवरणपत्र भरता यावे यासाठी ही नवीन करप्रणाली प्राप्तिकर कायद्यात आणली गेली.

आणखी वाचा: Money Mantra: प्राप्तिकर विवरणपत्र वेळेत दाखल का करावे ? (भाग दुसरा)

प्राप्तिकर कायद्यात वैयक्तिक करदात्यांसाठी ७० पेक्षा जास्त वजावटी आणि सवलती आहेत. या प्रत्येक वजावटी आणि सवलतीसाठी वेगवेगळे नियम आहेत, मर्यादा आहेत, अटी आहेत. यासाठी करदात्याला त्याची माहिती असणे गरजेचे आहे. एखादी वजावट घेतली नाही तर जास्त कर भरावा लागतो किंवा जास्त घेतली तर पुढे कर, व्याज आणि दंड भरावा लागू शकतो. त्यामुळे करदात्याने उत्पन्न आणि कर अचूक भरणे अपेक्षित आहे. यासाठी करदात्याला कर सल्लागाराची मदत घेणे अपरिहार्य ठरते. मागील काही वर्षात अर्थसंकल्पात करदात्यांवरचा ताण कमी करण्यासाठी कायदा सोपा करण्याचे आश्वासन देण्यात आले. याचा एक भाग म्हणून करदात्यांना या सवलती आणि वजावटी न घेता सवलतीच्या दराने कर भरण्याचा पर्याय देण्यात आला जेणेकरून करदाता कोणाच्याही मदतीशिवाय विवरणपत्र भरू शकेल. हा पर्याय दिल्यानंतर करदात्यांच्या मनात कोणता पर्याय आपल्याला फायदेशीर आहे याचे हिशेब सुरु झाला. मी करबचतीची गुंतवणूक करावी की नाही, असा संभ्रम करदात्यांमध्ये आला. यासाठी मात्र करदात्यांना कर सल्लागाराकडे जाणे टाळता आले नाही.

आणखी वाचा: Money Mantra: ‘डिजिटल गोल्ड’चे फायदे काय?

जुनी करप्रणाली :

जुनी करप्रणाली वर्षानुवर्षे चालत आली आहे, करदात्यांना करबचतीसाठी गुंतवणूक करणे अंगवळणी पडले आहे. मार्च महिना आला की विमा हफ्ते, भविष्य निर्वाह निधी वगैरे मध्ये गुंतवणूक करण्याची सवय पडली आहे. जास्त कर भरावा लागतो म्हणून एखादे घर घेण्याचा विचारसुद्धा अनेक करदाते करतात. या जुन्या करप्रणाली नुसार करदात्याला प्राप्तिकर कायद्यातील वजावटींचा आणि सवलतींचा लाभ घेता येतो. प्राप्तिकर कायद्यातील या सवलती हा त्याचा हक्क आहे आणि त्या घेऊन तो वैधरित्या करबचत करू शकतो. या वजावटी घेतल्यानंतर त्याला बाकी उत्पन्नावर कर भरावा लागतो. करदात्याच्या उत्पन्नाच्या टप्प्यानुसार त्याला कर गणावा लागतो. जुन्या करप्रणाली नुसार उत्पन्नाचे टप्पे आणि कर खालील प्रमाणे :

आणखी वाचा: Money Mantra: कोणत्या शेअर्सचे भाव वाढले, कुणाचे कमी झाले?

आणखी वाचा: आरबीआय रिटेल डायरेक्ट: सरकारी रोख्यांमध्ये थेट गुंतवणुकीची संधी!

नवीन करप्रणाली :

नवीन करप्रणालीमध्ये मर्यादित वजावटी आहेत. कोणत्या वजावटी करदात्याला घेता येत नाहीत याची तरतूद ११५ बीएसी कलमामध्ये आहे. अशा न मिळणाऱ्या वजावटी खालीलप्रमाणे :

१. रजा प्रवास सवलत : (एल.टी.सी.)

२. घरभाडे भत्ता (एच.आर.ए.)

३. कलम १०(१४) नुसार मिळणारी वजावट

४. अज्ञान मुलांच्या उत्पन्नावर मिळणारी १,५०० रुपयांची वजावट

५. पगारदारांना मिळणारी ५०,००० रुपयांपर्यंतची प्रमाणित वजावट : ही वजावट २०२२-२३ या आर्थिक वर्षापर्यंत मिळत नव्हती परंतु २०२३-२४ या आर्थिक वर्षापासून ही वजावट करदाता घेऊ शकतो.

६. करमणूक भत्ता

७. पगारातून कापण्यात येणारा २,५०० रुपयांचा व्यवसाय कर

८. राहत्या घरासाठी घेतलेल्या गृहकर्जावरील व्याजाची वजावट

९. कलम ८० च्या अंतर्गत वजावटी : उदा. कलम ८० सी (दीड लाख रुपये), राष्ट्रीय पेन्शन योजना (५०,००० रुपये), मेडिक्लेम, शैक्षिणिक कर्जावरील व्याज, वगैरे. करदात्याला घेता येत नाहीत. याला काही अपवाद आहेत, ते म्हणजे मालकाने कर्मचाऱ्याच्या वतीने राष्ट्रीय पेन्शन योजनेत केलेले योगदान, अग्निवीर फंडाला केलेले योगदान यांचा समावेश आहे. म्हणजेच करदाता नवीन करप्रणालीचा स्वीकार करून सुद्धा या वजावटी घेऊ शकतो.

१०. कुटुंब निवृत्ती वेतनातून मिळणारी १५,००० रुपयांपर्यंतची वजावट : ही वजावट २०२२-२३ या आर्थिक वर्षापर्यंत मिळत नव्हती, परंतु २०२३-२४ या आर्थिक वर्षापासून ही वजावट करदाता घेऊ शकतो.

या झाल्या नियमित उत्पन्नातून मिळणाऱ्या वजावटी, ज्या करदात्याला नवीन करप्रणाली निवडल्यास घेता येणार नाहीत. करदात्याने आपले उत्पन्न, गुंतवणूक विचारात घेऊन आपला पर्याय निवडावा. करदात्याला घरभाडे भत्ता मिळत असेल आणि त्याला त्याची वजावट घेता येत असेल किंवा गृहकर्ज घेणार असेल किंवा घेतले असेल तर त्याने पर्यायाचा विचार करावा.

करदात्याला करप्रणाली निवडण्याचा पर्याय दिला आहे. जो पर्याय करदात्याला फायदेशीर आहे ते तो निवडू शकतो. ज्या करदात्यांच्या उत्पन्नात उद्योग-व्यवसायाच्या उत्पन्नाचा समावेश नाही, अशांना तो दरवर्षी ठरविण्याचा आणि तो बदलण्याची मुभा आहे. हा पर्याय मात्र त्याला विवरणपत्र भरण्याच्या मुदतीपूर्वी निवडायचा आहे. हा या मुदतीत न निवडल्यास त्याला जी करप्रणाली मुलभूत आहे ती आपोआप लागू होईल. म्हणजेच आर्थिक वर्ष २०२२-२३ साठी जुनी करप्रणाली आणि आर्थिक वर्ष २०२३-२४ साठी आणि त्या नंतर नवीन करप्रणाली आपोआप लागू होईल.

ज्यांच्या उत्पन्नात उद्योग-व्यवसायाच्या उत्पन्नाचा समावेश आहे अशांना, पर्याय एकदा निवडल्यास तो पुढीलवर्षी जुन्या करप्रणालीचा पर्याय फायदेशीर असल्यास, विवरणपत्र भरण्याच्या मुदतीपूर्वी जुन्या करप्रणालीचा पर्याय निवडायचा आहे, यासाठी एक फॉर्म भरणे बंधनकारक आहे. हा निवडलेला पर्याय पुढील वर्षांसाठी सुद्धा लागू असेल. या निवडलेल्या पर्यायातून करदाता पुढील कोणत्याही वर्षी बाहेर पडू शकतो. करदाता एकदा या पर्यायातून बाहेर पडल्यास पुन्हा कधीच हा पर्याय तो निवडू शकत नाही. ही तरतूद आर्थिक वर्ष २०२३-२४ पासून लागू असेल. करदात्याच्या उत्पन्नात उद्योग-व्यवसायाच्या उत्पन्नाचा समावेश असे पर्यंत हे लागू असेल, करदात्याच्या उत्पन्नात उद्योग-व्यवसायाचा समावेश नसल्यास पुन्हा त्याला दरवर्षी पर्याय निवडण्याची मुभा असेल.

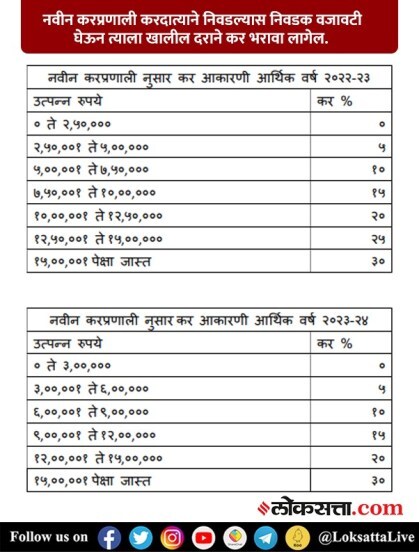

नवीन करप्रणाली करदात्याने निवडल्यास निवडक वजावटी घेऊन त्याला खालील दराने कर भरावा लागेल :

१ एप्रिल, २०२३ पासून झालेले बदल :

नवीन करप्रणाली आता १ एप्रिल, २०२३ ला सुरु झालेल्या वर्षापासून मुलभूत करप्रणाली म्हणून कार्यरत झाली आहे. मागील वर्षापर्यंत जुनी करप्रणाली ही मुलभूत करप्रणाली होती. याचा परिणाम असा झाला की करदात्याला २०२३-२४ या आर्थिक वर्षापासून कलम ११५ बीएसी नुसार जुनी करप्रणाली स्वीकारावी लागणार आहे. जे करदाते काही कारणाने विवरणपत्र भरण्याच्या मुदतीत ही निवड न करू शकल्यास त्यांना फक्त नवीन करप्रणाली नुसारच कर भरावा लागेल. २०२२-२३ या आर्थिक वर्षापर्यंत परिस्थिती उलटी होती, करदाता या मुदतीपूर्वी निवड न करू शकल्यास त्याला फक्त जुन्या करप्रणालीनुसारच कर भरता यतो.

२०२२-२३ या आर्थिक वर्षापर्यंत नवीन कर प्रणाली ही फक्त वैयक्तिक करदाते आणि हिंदू अविभक्त कुटुंब (एचयूएफ) यांनाच लागू होती. २०२३-२४ या आर्थिक वर्षापासून ही नवीन करप्रणाली व्यक्तींची संघटना (सहकारी संस्था व्यतिरिक्त), किंवा व्यक्तींचा समूह (अंतर्भूत असो वा नसो) किंवा कृत्रिम न्यायिक व्यक्ती यांना सुद्धा लागू असेल.

करदात्याला मिळणारे करमुक्त उत्पन्न म्हणजेच भविष्य निर्वाह निधी वरील व्याज, मुदतीनंतर करमुक्त असलेली विमा रक्कम, निवृत्तीनंतर मिळणारे भत्ते, वगैरे नवीन करप्रणालीनुसार करमुक्तच असणार आहेत. तसेच संपत्तीच्या विक्रीवर होणारा भांडवली नफ्यावरील कर वाचविण्यासाठी केलेल्या गुंतवणुकीच्या वजावटी, वगैरे नवीन करप्रणाली निवडून सुद्धा करदात्याला घेता येतील.