प्राप्तिकर कायदा, १९६१ च्या तीन कलमांनुसार राष्ट्रीय निवृत्ती वेतन प्रणाली व अटल पेन्शन योजनेअंतर्गत उत्पन्नातून वजावट घेऊन प्राप्तिकरात सवलत घेता येते. जुन्या प्राप्तिकर प्रणालीअंतर्गत कलम ८० सीसीडी (१), ८० सीसीडी (१ बी), आणि ८० सीसीडी (२) अंतर्गत उत्पन्नातून वजावट घेऊन कर देयता कमी करता येते. राष्ट्रीय पेन्शन प्रणाली व अटल पेन्शन योजनेमधील गुंतवणुकीसाठी नवीन प्राप्तिकर प्रणालीअंतर्गत देखील उत्पन्नातून वजावट उपलब्ध आहे.

वैयक्तिक करदाते, मग ते पगारदार असोत किंवा स्वयंरोजगारीत असोत, त्यांच्याकडे प्राप्तिकर वाचवण्याचे मर्यादित मार्ग आहेत. राष्ट्रीय पेन्शन प्रणाली व अटल पेन्शन योजना हे पर्याय बहुतांश पगारदार करदात्यांमधील सर्वोत्तम कर-बचत करणाऱ्या गुंतवणूक पर्यायांपैकी एक आहे. स्वयंरोजगार करदात्यांनाही सदर वजावट उपलब्ध आहे. राष्ट्रीय पेन्शन प्रणाली व अटल पेन्शन योजनेमध्ये गुंतवणूक करून मोठा कर लाभ घेता येतो.

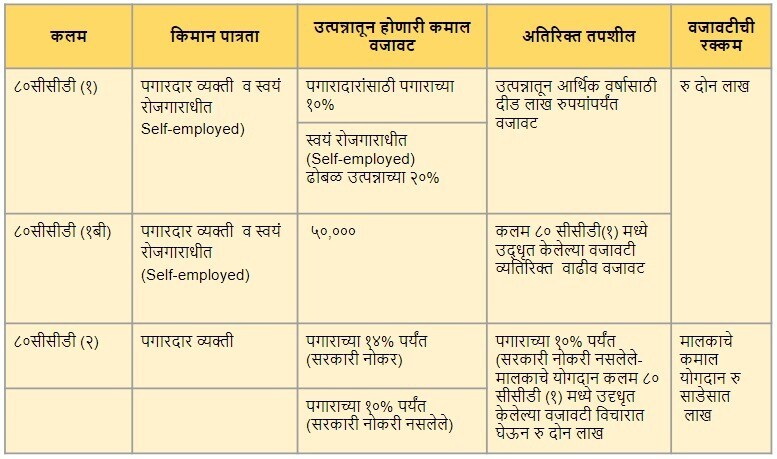

कलम कलम ८० सीसीडी (१) अंतर्गत मिळणारी कर सवलत

प्राप्तिकर कायदा, १९६१ चे कलम ८० सीसीडी (१), राष्ट्रीय पेन्शन प्रणाली व अटल पेन्शन योजनेमध्ये केलेल्या योगदानासाठी तुमच्या एकूण उत्पन्नातून वजावट करण्याची परवानगी देते. राष्ट्रीय पेन्शन प्रणालीमधील गुंतवणुकीसाठी पगारदार आणि स्वयंरोजगार असलेले दोन्ही करदाते कलम ८० सीसीडी (१) अंतर्गत कपातीचा लाभ घेऊ शकतात. या कलमाअंतर्गत कमाल वजावट खालीप्रमाणे आहे.

पगारदार व्यक्तींसाठी : पगाराच्या १० % (मूळ पगार + महागाई भत्ता)

ब. स्वयंरोजगारासाठी व एनआरआय: एकूण उत्पन्नाच्या २० %, आर्थिक वर्षात दीड लाख रुपयांच्या कमाल मर्यादेच्या अधीन ही मर्यादा कलम ८० सीसीइ अंतर्गत दीड लाख रुपयांच्या एकूण मर्यादेत आहे. कलम ८० सी, कलम ८० सीसीसी आणि कलम ८० सीसीडी अंतर्गत उत्पन्नातून वजावट होणारी एकूण रक्कम रु. दीड लाखांपेक्षा जास्त नसावी.

कलम ८० सीसीडी (१ बी) अंतर्गत राष्ट्रीय पेन्शन प्रणालीतील योगदानामुळे होणारा कर लाभ कलम ८० सीसीडी (१ बी) राष्ट्रीय पेन्शन प्रणाली व अटल पेन्शन योजनेमध्ये योगदानासाठी पन्नास हजार रुपयांपर्यंत उत्पन्नातून अतिरिक्त वजावट देते. हे कलम ८० सीसीडी (१) अंतर्गत उपलब्ध असलेल्या दीड लाख रुपयांच्या मर्यादेव्यतिरिक्त आहे. त्यामुळे पगारदार आणि स्वयंरोजगार करदात्यांना संभाव्य कर बचत संधी उपलब्ध झाली आहे.

कलम ८० सीसीडी (२) अंतर्गत राष्ट्रीय पेन्शन प्रणाली कर लाभ

कलम ८० सीसीडी (२) कर्मचाऱ्याच्या राष्ट्रीय पेन्शन प्रणाली व अटल पेन्शन योजनेच्या खात्यामध्ये जमा होणारी रक्कम नियोक्त्याच्या म्हणजे मालकाच्या योगदानाशी संबंधित आहे. ही वजावट फक्त पगारदार करदात्यांना उपलब्ध आहे. केंद्र सरकारच्या कर्मचार्यांच्या बाबतीत कपातीची रक्कम पगाराच्या १४ % आणि इतर कर्मचार्यांच्या बाबतीत १० % पेक्षा जास्त असू शकत नाही. खाजगी क्षेत्रातील अनेक कर्मचार्यांना त्यांच्या पगाराची रचना अशा प्रकारे करण्याची लवचिकता मिळते की त्यांचे मालक त्यांच्या एकूण खर्च-ते-कंपनी (सीटीसी) पॅकेजमधून राष्ट्रीय पेन्शन प्रणाली व अटल पेन्शन योजनेमध्ये योगदान देऊ शकतात. नियोक्त्याने केलेल्या जास्तीत जास्त योगदानाअंतर्गत पगारदार कर्मचार्याला त्याच्या उत्पन्नातून साडेसात लाख रुपयांची ही वजावट मिळू शकते, या मर्यादेमध्ये इपीएफ आणि सुपर अॅन्युलेशन फंडासाठीचे दिलेले योगदानाचादेखील समावेश असेल.

जुन्या आणि नवीन प्राप्तिकर नियमाअंतर्गत पगारदार आणि स्वयंरोजगार करदात्यांना राष्ट्रीय पेन्शन प्रणाली व अटल पेन्शन योजनेमध्ये पगारदार करदात्यांना कलम ८० सीसीडी (१) आणि कलम ८० सीसीडी (१ बी) अंतर्गत २ लाख रुपयांपर्यंतची उत्पन्नातून वजावट मिळू शकते. त्यांच्याकडे वर नमूद केलेल्या अटींवर आधारित कलम ८० सीसीडी (२) अंतर्गत अतिरिक्त वजावटीची मागणी करण्याचा पर्याय आहे.

स्वयंरोजगार असलेले करदाते कलम ८० सीसीडी (१) अंतर्गत दीड लाख रुपयांच्या उत्पन्नाच्या वजावटीचा लाभ घेऊ शकतात. ते कलम ८० सीसीडी (१बी) अंतर्गत पन्नास हजार रुपयांची अतिरिक्त वजावट मिळवू शकतात. म्हणून, एनआरआय व स्वयंरोजगार असलेल्या करदात्यांना राष्ट्रीय पेन्शन प्रणाली व अटल पेन्शन योजनेमध्ये गुंतवणुकीसाठी कमाल दोन लाख रुपयांचा कर लाभ मिळू शकतो.

करदाता जुन्या कर प्रणालीची निवड करत असल्यास, कलम ८० सीसीडी (१), कलम ८० सीसीडी (२) आणि कलम ८० सीसीडी (१बी) अंतर्गत उत्पन्नातून वजावटीची मागणी करू शकतो. तथापि, जर करदात्याने नवीन प्राप्तिकर प्रणाली निवडली असेल, तर कलम ८० सीसीडी (१) आणि कलम ८० सीसीडी (१बी) अंतर्गत उपलब्ध वजावट सोडाव्या लागतील म्हणजे त्यांची वजावट मिळू शकणार नाही. तथापि, मालकाने दिलेल्या योगदानासंबंधित नवीन प्राप्तिकर प्रणालीमधील कलम ८० सीसीडी (२) अंतर्गत राष्ट्रीय पेन्शन प्रणाली व अटल पेन्शन योजनेमध्ये योगदानासाठी प्राप्तिकर वजावटीचा मागणी करू शकतो. म्हणून, स्वयंरोजगार असलेल्या व्यक्तींनी नवीन कर व्यवस्था निवडल्यास राष्ट्रीय पेन्शन प्रणाली व अटल पेन्शन योजनेमध्ये गुंतवणूक करण्यासाठी कोणताही कर लाभ मिळणार नाही.

राष्ट्रीय पेन्शन प्रणाली गुंतवणुकीतून तुम्हाला किती परतावा मिळू शकतो?

राष्ट्रीय पेन्शन प्रणाली व अटल पेन्शन योजनेमधून मिळणारे उत्पन्न ठराविक स्वरुपाचे नसते व ते बदलणारे आणि निवडलेल्या विशिष्ट योजनेवर अवलंबून असते. राष्ट्रीय पेन्शन प्रणाली चार मालमत्ता वर्ग ऑफर करते – इक्विटी, कॉर्पोरेट कर्ज, सरकारी रोखे आणि पर्यायी गुंतवणूक निधी. गुंतवणूकदार सक्रिय किंवा स्वयं-निवड मार्गाने या मालमत्ता वर्गात गुंतवणूक करू शकतात. त्यांचा परतावा थेट या अंतर्निहित मालमत्ता वर्गांच्या कामगिरीशी आणि निवडलेल्या पोर्टफोलिओमधील त्यांच्या संबंधित टक्केवारीशी जोडलेला असतो. राष्ट्रीय पेन्शन प्रणाली व अटल पेन्शन योजनेची लवचिकता गुंतवणूकदारांना जोखीम, सहनशीलता आणि गुंतवणुकीच्या उद्दिष्टांवर आधारित त्यांचे मालमत्ता वाटप तयार करण्यास अनुमती देते, ज्यामुळे दीर्घकालीन त्यांच्या योगदानावरील संभाव्य परताव्यावर सकारात्मक परिणाम होतो.

हेही वाचा – प्राप्तिकर कायद्याचे कलम ८० सी खूप महत्त्वाचे, तुम्हाला कसा मिळणार फायदा?

५ जानेवारी, २०२४ पर्यंत, इक्विटी पेन्शन फंड व्यवस्थापकांनी गेल्या वर्षभरात २५ % च्या जवळपास किंवा पेक्षा जास्त, प्रभावी परतावा मिळवला आहे. याव्यतिरिक्त, कॉर्पोरेट बाँड फंडांनी मजबूत परतावा दिला आहे, तो ८ % पर्यंत पोहोचला आहे किंवा त्यापेक्षा जास्त आहे. सरकारी सिक्युरिटीज फंडांनीदेखील चांगली कामगिरी केली आहे. तसेच, त्यांनी ७.५ % पेक्षा जास्त परतावा प्रदान केला आहे. हे सकारात्मक परिणाम पेन्शन फंड लँडस्केपमधील विविध मालमत्ता वर्गांमध्ये मजबूत कामगिरी दर्शवतात, इक्विटी आणि निश्चित-उत्पन्न दोन्ही साधनांमध्ये गुंतवणूकदारांसाठी आकर्षक परताव्याची क्षमता दर्शवितात.

जानेवारी २०२४ पर्यंत राष्ट्रीय पेन्शन प्रणाली व अटल पेन्शन योजनेअंतर्गत सरासरी वार्षिक परतावा सुमारे ८ % ते १५ % च्या श्रेणीत आहे, जो मालमत्ता वर्ग आणि वाटप आणि राष्ट्रीय पेन्शन प्रणाली निधी व्यवस्थापकावर अवलंबून होता.

प्राप्तिकर वाचवण्यासाठी तुम्ही एनपीएसमध्ये गुंतवणूक करावी का?

राष्ट्रीय पेन्शन प्रणाली हा सर्वोत्तम कर-बचत पर्याय आहे की नाही हे ठरवणे वैयक्तिक आर्थिक उद्दिष्टे आणि प्राधान्यांवर अवलंबून असते. राष्ट्रीय पेन्शन प्रणाली हा दीर्घकालीन सेवानिवृत्ती-केंद्रित गुंतवणुकीसाठी एक मजबूत पर्याय आहे, कारण यात मालमत्ता वाटपात अतिशय लवचिकता आहे.

राष्ट्रीय पेन्शन प्रणाली हे सेवानिवृत्ती-समर्पित गुंतवणूक आहे जी गुंतवणूकदारांना इक्विटी आणि डेट या दोन्हीसाठी जोखमीची जबाबदारी घेण्यास आणि मालमत्ता वाटप नियंत्रित करण्यास अनुमती देते, परंतु इपीएफ आणि पीपीएफच्या विपरीत, जेथे मुदतपूर्तीच्या वेळी जमा झालेला कॉर्पस व्याजासह करमुक्त असतो आणि अनिर्बंध वापरास परवानगी देतो. तथापि, राष्ट्रीय पेन्शन प्रणालीला संचित राष्ट्रीय पेन्शन प्रणाली कॉर्पसच्या किमान ४० % किमतीची अॅन्युइटी खरेदी करणे आवश्यक असते. आणि या अॅन्युइटीमधून मिळणारी पेन्शन करपात्र असते. उर्वरित ६० % करमुक्त आहे आणि एकरकमी पेमेंट मिळण्यास उपलब्ध असते. राष्ट्रीय पेन्शन प्रणाली योजना बाजारातील जोखीम स्वीकारण्याच्या तयारीसह वाढीव परतावा मिळवणाऱ्या व्यक्तींसाठी एक आदर्शवत गुंतवणूक आहे.