एखाद्या व्यक्तीच्या एकूण संपत्तीमध्ये स्थावर मालमत्तेचे खूप मोठे योगदान असते. आपल्याकडे मुलगी देताना तिचे आई-वडील मुलाकडे स्वतःचे घर आहे वा नाही हे बघतात. प्रत्येक नवीन विवाहित दाम्पत्य सगळ्यात आधी स्वतःच्या घराचे कौटुंबिक ध्येय निश्चित करतात. शिवाय आपल्याकडे असलेली एकापेक्षा अधिक घरे किंवा फार्म हाऊस किंवा ‘वीकएंड होम्स’ समाजामध्ये मिरवून दाखवायला अनेकांना आवडते. पारंपरिक गुंतवणूक पर्यायांमध्ये सोने आणि घर हा पिढ्यान् पिढ्या गिरवलेला कित्ता आहे. अनेक पालक यात मुलांना आर्थिक शिस्त आणि गुंतवणूक करत नाही किंवा भरपूर करदायित्व आहे, म्हणून त्यांना कर्ज घेऊन घर घ्यायला भाग पाडतात.

आताच्या काळामध्ये मात्र यात बदल होऊ लागलेले आहेत. एक तर शहरी भागांमध्ये घरांच्या किमती शिखरावर जाऊन पोहोचल्या आहेत. दुसरे म्हणजे आजची कमावणारी पिढी ही फार पुढचा विचार न करता आला दिवस पुढे ढकलणारी होत चाललेली आहे. शिवाय कामाच्या बदलत चाललेल्या पद्धती, फिरतीची नोकरी, नोकरीतील धर-सोडवृत्ती, परदेशातील वास्तव्य या सर्व कारणांमुळे स्थावर मालमत्तेतील गुंतवणूक हा थोडा कठीण विषय होऊन बसलेला आहे. म्हणून आजच्या लेखातून मी याबाबतीत मार्गदर्शन करणार आहे.

स्थावर मालमत्तेतील गुंतवणूक करण्याआधी एक साधी गोष्ट आपण लक्षात घेऊया, गुंतवणूक आणि गरज! स्वतःला राहण्यासाठी किंवा व्यवसाय करण्यासाठी जेव्हा आपण एखादे घर किंवा दुकान घेतो तेव्हा ती गरज असते, गुंतवणूक नाही. कारण गुंतवणुकीतून आपल्याला मिळकत यायला हवी आणि राहत्या घरातून किंवा व्यवसायासाठी वापरलेल्या वास्तूमधून आपले भाड्याचे खर्च वाचतात, पण मिळकत येत नाही. तेव्हा खर्च कसा कमी होईल आणि सोय कशी वाढेल, या अनुषंगाने घर किंवा दुकान घ्यावे. परंतु भाड्याने दिलेली जागा ही गुंतवणूक असते. तिच्यातून जास्तीत जास्त परतावा कसा मिळेल हे बघावे लागते.

सर्वसाधारणपणे कुठल्याही वास्तूमध्ये गुंतवणूक करायची म्हटली की, बऱ्यापैकी रकमेची सोय करावी लागते. शिवाय अनेकदा कर्जदेखील घ्यावे लागते. असे करताना योग्य पद्धतीने गुंतवणूक नियोजन केले असेल तर ठीक, नाहीतर नेहमीचे खर्च आणि इतर आर्थिक ध्येय पूर्ण करणे कठीण होते.

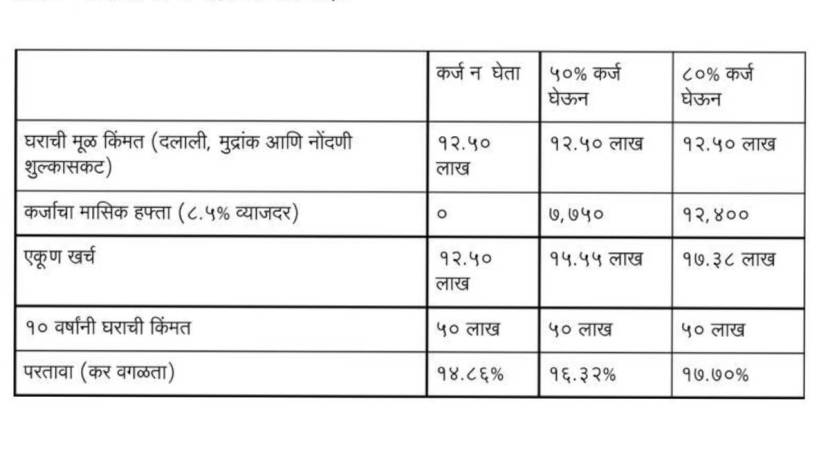

उदा. आज मुंबई शहरामध्ये एक बेडरूम, हॉल आणि किचन असलेल्या घराची किंमत साधारणपणे किमान एक कोटी इतकी आहे. यामध्ये कर्ज ८० ते ८५ टक्के मिळते. उरलेले १५-२० लाख रुपये, मुद्रांक आणि नोंदणी शुल्क ६-७ लाख रुपये, घरातील साज सामान १०-१५ लाख रुपये हे सर्व मिळून ३०-४० लाख रुपये इतके पैसे हे घर घेणाऱ्याला स्वतःच उभारावे लागतात. पुढे कर्जाचे हप्ते फेडताना गुंतणवूक करण्यासाठी रक्कम कमी पडते आणि त्यानुसार दीर्घकालीन संपत्ती निर्मिती कमी होऊ शकते. म्हणून ही सर्व आकडेमोड खूप आधी केलेली बरी. नाहीतर सगळा पगार कधी संपून जाईल हे कळणारच नाही! जेव्हा आपण कर्ज घेऊन स्थावर मालमत्ता घेतो, तेव्हा व्याजाचा खर्चसुद्धा ध्यानात ठेवायला लागतो. खालील तक्त्यातून हे जास्त सोप्या पद्धतीने समजून घेता येईल.

वरील उदाहरणामध्ये वास्तूचे परतावे हे व्याजदरापेक्षा जास्त असल्याने कर्जाचा फायदा झाला. मात्र १० वर्षांनी घराची किंमत २५ लाख इतकी असती तर परतावे ७.१७ टक्के, ६.६९ टक्के आणि ६.२५ टक्के इतकेच मिळाले असते. इथे अर्थात कर सवलती आणि भाडे मिळाल्याने परतावे वाढतात. मात्र जिथे घराची किंमत भरपूर असते, घराचे भाडे कमी मिळते, तिथे कर सवलती मिळून खूप फायदा होत नाही. तेव्हा प्रत्येक गुंतवणूकदाराला हे समीकरण नीट तपासून घ्यावे लागेल.

या गुंतवणुकीचा अजून एक पैलू लक्षात घ्यायला हवा आणि तो म्हणजे रोकड सुलभता. घर विकताना हातात येणारी रक्कम, तिच्या विकण्यामध्ये येणाऱ्या अडचणी आणि वेळेबाबतची अनिश्चितता! एकाच इमारतीमध्ये असणारे दोन फ्लॅट कधी कधी वेगळ्या किमतीला विकले जातात, कारणे अनेक असतात. विकणाऱ्याची गरज, फ्लॅटची मांडणी, घेणाऱ्याची गरज, व्यवहाराची वेळ, मध्यस्थांची उपयोगिता, वास्तूमध्ये घडलेल्या घटना यांचा विचार केल्यास वास्तू विक्रीतून पैसे उभारणे आणि त्यातून आपले आर्थिक ध्येय साधणे थोडे कठीण होते. अडचणीच्या वेळी मिळेल त्या किमतीत नुकसान सहन करून वास्तू विकावी लागते. म्हणून स्थावर मालमत्ता घेताना आणि विकताना कोणत्याही दबावाखाली न येता जर व्यवहार करायचे असतील तर इतर आर्थिक नियोजन व्यवस्थित असावे लागते.

आता आपण वळू या स्थावर मालमत्तेत गुंतवणूक करण्याच्या दुसऱ्या पद्धतीकडे ती म्हणजे रिअल इस्टेट इन्व्हेस्टमेंट ट्रस्ट हा एक प्रकारे निवासी किंवा व्यावसायिक मालमत्तेचा म्युच्युअल फंड असतो. यात गुंतवणूकदारांचे पैसे मिळकत असणाऱ्या मालमत्तेमध्ये गुंतवले जातात आणि त्यातून होणाऱ्या कमाईतून प्रत्येक वेळी लाभांश दिला जातो. तेव्हा मासिक मिळकतीचा एक पर्याय हादेखील असू शकतो. सध्या आपल्याकडे तीन अशा ट्रस्ट आहेत, ब्रूकफील्ड, एम्बसी आणि माइंडस्पेस. अर्थात इथे अभ्यास करून मग गुंतवणूक करावी लागते. कमी रकमेपासूनदेखील गुंतवणूक सुरू करता येते. अर्थात यासाठी ट्रेडिंग अकाऊंट असणे आवश्यक आहे, शिवाय मिळणारा लाभांश आणि भांडवली लाभ हा पूर्णपणे करपात्र आहे.

येणाऱ्या काळामध्ये स्थावर मालमत्तेचे चित्र वेगळे दिसणार आहे. कारण मुळात शहरीकरण आणि रस्ते विकास वाढल्याने नवीन ठिकाणी मालमत्ता तयार होताना दिसेल. याआधी वाढलेले जागांचे भाव यापुढे त्याच गतीने वाढणार नाही. प्रवास सोयीचा झाला की, लोक स्वस्त ठिकाणी घर घेतील. शिवाय ज्या शहरामध्ये भरपूर बांधकाम करायची सोय असेल तिथल्या जुन्या बांधकामाच्या किमती येत्या काळात वाढणे अधिक कठीण आहे. आधी लोक रेल्वे स्टेशनजवळ घर घेत होती, मात्र आता स्वतःचे वाहन आणि चांगले रस्ते असल्याने आणि त्यावर मोठ्या आलिशान प्रकल्पातील राहणीमान अनुभवायचे असल्याने शहरापासून थोडे लांब घर घेण्यास उत्सुक असतात. यामुळे स्थावर मालमत्तेमध्ये पैसे गुंतवताना वरील सर्व गोष्टींचा विचार करून त्याप्रमाणे नियोजन करून व्यवस्थितपणे जोखीम आणि इतर गुंतवणूक व्यवस्थापन करून मग पोर्टफोलिओ बांधावा. सर्वात महत्त्वाचे म्हणजे या गुंतवणुकीचेसुद्धा एक ऋतुचक्र असते, तेव्हा गुंतवणुकीची योग्य वेळ समजून घेऊन त्यानुसार घेतलेल्या आर्थिक निर्णयातून जास्त फायदा होऊ शकतो.

trupti_vrane@yahoo.com

(हा लेख केवळ मार्गदर्शनपर आहे. इथे लेखिकेचा कोणतीही जाहिरात करण्याचा हेतू नाही. गुंतवणूकदारांनी आपल्या आर्थिक सल्लागाराशी चर्चा करूनच गुंतवणुकीचे निर्णय घ्यावे.)