आर्थिक आणीबाणीची परिस्थिती कधी आपल्या दारावर येईल हे सांगू शकत नाही. विशेष म्हणजे आर्थिकदृष्ट्या प्रभावित न होता ते संकट हाताळणे कोणासाठीही आव्हानात्मक असू शकते. वैयक्तिक कर्ज हे एक असुरक्षित कर्ज आहे, जे तुम्हाला तुमचा क्रेडिट स्कोअर, उत्पन्न आणि सावकारांबरोबरचे आर्थिक संबंध यावर आधारित पैसे मिळवण्यास मदत करते. वैयक्तिक कर्ज त्वरित उपलब्ध होते आणि तुम्ही तुमच्या गरजा आणि पात्रतेनुसार ते पैसे मिळवू शकता. आजकाल तुम्हाला बँकेला प्रत्यक्ष भेट देण्याचीही गरज नाही. एक-दोन दिवसांत लहान कर्ज मिळविण्यासाठी तुम्हाला अनेक पर्याय मिळू शकतात.

फायनान्शिअल एक्स्प्रेसने दिलेल्या माहितीनुसार, कर्ज मिळविण्याची लवचिकता आणि सुलभ मंजुरी प्रक्रियेमुळे वैयक्तिक कर्ज हे एक लोकप्रिय आर्थिक उत्पादन म्हणून उदयास आले आहे. घराच्या सुधारणेसाठी असो किंवा अनपेक्षित खर्चासाठी, वैयक्तिक कर्जे सोयीस्कर उपाय आहे. कोणत्याही आर्थिक उत्पादनाप्रमाणे वैयक्तिक कर्जातही त्यांच्या फायदा आणि तोट्यांचा योग्य वाटा बरोबर येतो. त्यामुळेच वैयक्तिक कर्जाचे फायदे आणि तोटे दोन्ही जाणून घेऊयात.

साधक:

वैविध्य आणि लवचिकता

वैयक्तिक कर्जे बहुमुखी आहेत, कारण कर्जदार विविध कारणांसाठी पैसे वापरू शकतात. तुम्हाला वैद्यकीय बिले भरण्यासाठी किंवा लग्नाची योजना आखण्यासाठी किंवा फिरायला जाण्यासाठी वैयक्तिक कर्जे तुमच्या गरजेनुसार निधी वापरण्याचे स्वातंत्र्य देतात.

पैसे त्वरित मिळतात

इतर कर्ज पर्यायांच्या तुलनेत वैयक्तिक कर्ज मिळणे तुलनेने सोपे आहे. वित्तीय संस्था आणि ऑनलाइन सावकारांनी अर्ज आणि मंजुरी प्रक्रिया सुलभ केली आहे, ज्यामुळे कर्जदारांना त्वरित निधी उपलब्ध होऊ शकतो. बर्याच प्रकरणांमध्ये तुम्हाला काही दिवसांत कर्जाची रक्कम मिळू शकते, जी विशेषतः आणीबाणीच्या वेळी उपयुक्त ठरते.

हमीची आवश्यकता नाही

वैयक्तिक कर्जे सामान्यतः असुरक्षित असतात, याचा अर्थ तुम्हाला सुरक्षा म्हणून तुमचे घर किंवा कार यांसारख्या हमी देण्याची आवश्यकता नाही. हे कर्ज परतफेड करण्याचे राहिले तरी मौल्यवान मालमत्ता गमावण्याचा धोका कमी असतो, वैयक्तिक कर्जे अधिक विस्तृत व्यक्तींसाठी सुलभ बनवते.

निश्चित व्याजदर

बहुतेक वैयक्तिक कर्जे निश्चित व्याजदरांसह येतात, कर्जाच्या संपूर्ण कालावधीत अंदाजे मासिक पेमेंट सुनिश्चित करतात. बजेट तयार करताना आणि तुमचे आर्थिक नियोजन करताना ही स्थिरता फायदेशीर ठरू शकते, कारण तुम्हाला प्रत्येक महिन्याला किती कर्जाची परतफेड करायची आहे हे माहीत असते.

बाधक:

व्याजदर आणि शुल्क

वैयक्तिक कर्जे सुविधा देत असताना ते सुरक्षित कर्जाच्या तुलनेत जास्त व्याजदरांसह येतात. कमी क्रेडिट स्कोअर असलेल्या कर्जदारांना आणखी उच्च व्याजदरांचा सामना करावा लागू शकतो, परिणामी कर्जाच्या परतफेडीचा खर्च वाढतो. याव्यतिरिक्त काही सावकार उत्पत्ती शुल्क किंवा प्रीपेमेंट दंड आकारू शकतात, ज्यामुळे एकूण कर्जाच्या खर्चावर परिणाम होऊ शकतो.

कर्जाचा बोजा वाढतो

वैयक्तिक कर्जे सुज्ञपणे व्यवस्थापित न केल्यास त्या कर्जाचा बोजा वाढण्यास हातभार लागू शकतो. वैयक्तिक कर्जाची सुलभता आणि साधेपणा कर्जदारांना त्यांच्या गरजेपेक्षा जास्त कर्ज घेण्यास प्रवृत्त करू शकते, ज्यामुळे दीर्घकाळासाठी अनावश्यक आर्थिक भार पडतो. जबाबदारीने कर्ज घेणे आणि कर्जाच्या चक्रात पडणे टाळणे महत्वाचे आहे.

क्रेडिट स्कोअरवर परिणाम

वैयक्तिक कर्जाद्वारे अतिरिक्त कर्ज घेतल्याने तुमच्या क्रेडिट स्कोअरवर परिणाम होऊ शकतो. तुमची देयके चुकली किंवा कर्जाची वेळेवर परतफेड करण्यात अयशस्वी झाल्यास तुमच्या पतपात्रतेवर त्याचा नकारात्मक परिणाम होऊ शकतो. निरोगी क्रेडिट स्कोअर राखण्यासाठी तुमच्या परतफेड क्षमतेचे मूल्यांकन करणे आणि वेळेवर पेमेंट सुनिश्चित करणे आवश्यक आहे.

हेही वाचाः आरबीआयचा मास्टर प्लॅन! ‘रुपया’ लवकरच होणार आंतरराष्ट्रीय चलन?

डीफॉल्टचा धोका

वैयक्तिक कर्जे असुरक्षित असल्याने कर्जदार कर्ज मंजुरी निश्चित करण्यासाठी कर्जदाराच्या पतपात्रतेवर अवलंबून असतात. कर्जदाराला अनपेक्षित आर्थिक अडचणी किंवा उत्पन्न कमी झाल्यास कर्जाची परतफेड करणे आव्हानात्मक होऊ शकते, परिणामी ते डिफॉल्ट होते. वैयक्तिक कर्जाची परतफेड न केल्यास कायदेशीर कारवाई आणि तुमच्या क्रेडिट प्रोफाइलचे नुकसान यासह गंभीर परिणाम होऊ शकतात. वैयक्तिक कर्जे लवचिकता, जलद मंजुरी आणि हमीच्या आवश्यकतांची अनुपस्थिती प्रदान करतात. संभाव्य तोटे विचारात घेणे महत्त्वाचे आहे. वैयक्तिक कर्ज घेण्यापूर्वी तुमच्या आर्थिक परिस्थितीचे परतफेडीच्या क्षमतेचे काळजीपूर्वक मूल्यांकन करा आणि उपलब्ध असल्यास पर्याय शोधा. साधक आणि बाधक गोष्टी समजून घेतल्यास वैयक्तिक कर्ज हे आर्थिक लवचिकतेसाठी एक मौल्यवान साधन ठरू शकते.

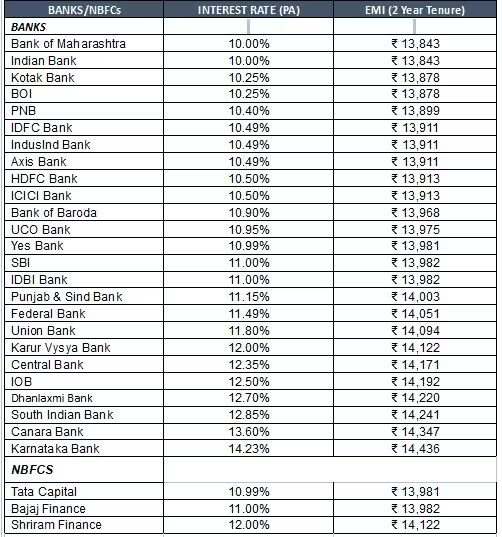

खालील तक्त्यामध्ये २ वर्षांच्या कालावधीसाठी ३ लाख कर्जावरील एकाधिक बँकांच्या व्याजदरांची आणि EMI ची तुलना केली आहे. हे तुम्हाला व्याजदरांची तुलना करण्यात आणि तुमच्या आर्थिक गरजांवर आधारित निर्णय घेण्यास मदत करू शकते.

२ वर्षांच्या कालावधीसाठी ३ लाखांपर्यंत वैयक्तिक कर्जाचे व्याजदर आणि ईएमआय

(BankBazaar.com द्वारे संकलित)