भूषण महाजन

हजारपेक्षा जास्त प्रीमियम लेखांचा आस्वाद घ्या ई-पेपर अर्काइव्हचा पूर्ण अॅक्सेस कार्यक्रमांमध्ये निवडक सदस्यांना सहभागी होण्याची संधी ई-पेपर डाउनलोड करण्याची सुविधा

मुलगा लग्नाचा झाला आणि त्याला विचारलं की, बायको कशी हवी? तर तो म्हणतो – गोरी, रूपाने देखणी, वगैरे वगैरे. अगदी असंच म्युच्युअल फंडाच्या गुंतवणुकदारांचे आहे. ‘रिटर्न चांगले पाहिजे बुवा! मग तो फंड कुठे पैसे गुंतवतो आहे त्याचे मला काही देणेघेणे नाही,’ असेच प्रत्येकाकडून ऐकू येते. म्युच्युअल फंड वितरकांपासून, ‘गूगल इन्व्हेस्टर’पर्यंत सगळे एकाच माळेचे मणी. त्यातही गंमत आहे, परतावा किती वर्षांचा पाहायचा? गेल्या वर्षीचा? की तीन वर्षे? की पाच वर्षांचा?

ज्या फंडांची कामगिरी चालू वर्षात यथातथा आहे, ते म्हणतात – ‘आमची तीन किंवा पाच वर्षांची कामगिरी बघा. ती जबरदस्त आहे.’काही काही फंड्स, ज्यांना पाच वर्षांतही काही जमले नाही ते दहा-वीस वर्षांचा हवाला देतात. तर ज्यांची जुनी कामगिरी अगदीच बंडल राहिली आहे आणि नुकतीच सुधारतेय, ते चालू वर्षाचा दाखला देतात. ज्यांना कधीच काही जमले नाही ते आता आम्ही फंड मॅनेजरच बदललाय असे सांगतात. यातील विनोदाचा भाग जरी सोडला तरी नुसता मागील परतावा बघून (त्यातील तळटीप संदेशाकडे ‘मागील कामगिरी आम्ही पुन्हा करू याची कुठलीही खात्री देता येणार नाही’ याकडे पूर्ण दुर्लक्ष करून) गुंतवणूक केली तर निराशाच पदरी पडण्याची शक्यता अधिक. काही काही फंड तर ही तळटीप शब्दशः पाळतात आणि नंतर मागील वर्षांचा परतावा या वर्षी आम्ही का देऊ शकलो नाही, याची नवनवी कारणे शोधण्यात वेळ घालवतात.

हेही वाचा… Money Mantra: डिकॉय इफेक्ट खरेदी- विक्रीवर कसा परिणाम करतो?

खरं तर आपण गुंतवणूक केली तो फंड दर वर्षी उच्चांकी परतावा (रिटर्न) देईल ही अपेक्षाच चुकीची आहे. प्रथम आपल्या अपेक्षा रास्त ठेवल्या तर फारसा अपेक्षाभंग होणार नाही. योजनेत काय बघता येईल याचा पाठपुरावा करण्याचा हा एक प्रयत्न!

१. प्रथम म्हणजे गूगल करून आजचा तीन वर्षांत सर्वाधिक परतावा देणारा फंड शोधून त्यात गुंतवणूक करणे योग्य आहे का याचा विचार करू. आजचे पहिल्या तीन नंबरचे फंड शोधून त्यात गुंतवणूक करायची असेल, तर त्या योजनांचा तीन वर्षांपूर्वी कितवा नंबर होता हे पाहिले पाहिजे. म्हणजेच २०१९ मध्ये संपलेल्या तीन वर्षांत या योजना आपण निवडल्या असत्या का ते बघू.

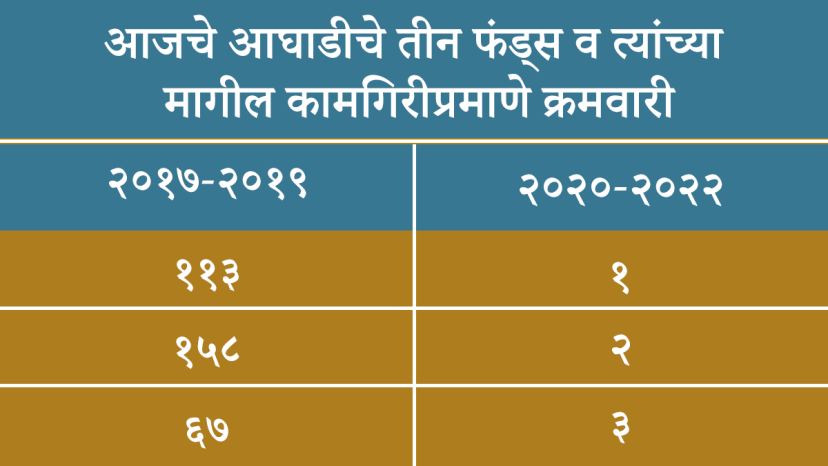

२. आजच्या आघाडीच्या तीन योजना, २०१७ ते २०१९ मध्ये काय करीत होत्या? खालील तक्ता बघा.

म्हणजेच २०२२ मध्ये तीन वर्षांचा अत्युच्च परतावा देणारी योजना, तीन वर्षांपूर्वी कामगिरीमध्ये ११३ व्या क्रमांकावर होती. तसेच दोन नंबरला असलेली योजना १५८ व्या स्थानावर होती. तीच परिस्थिती तिसऱ्या क्रमांकाच्या योजनेची, तिचा तीन वर्षांपूर्वी कामगिरीतील क्रमांक ६७ होता.

म्हणजेच तीन वर्षांपूर्वी आपण ‘गूगल’ केले असते तर या तिन्ही योजनांकडे लक्षही गेले नसते. असेच गृहपाठ करीत आपण दहा वर्षे मागे गेलो तरी उत्तर तेच येते, कारण सापडत नाही. असे का होते? म्हणजेच एक, दोन, तीन किंवा पाच वर्षांचा परतावा गूगल केल्याने आपले ज्ञान वाढते. पण खात्रीने अत्त्युच्च परतावा मिळेलच असे नाही. मग काय स्थितप्रज्ञासारखे बसून नशिबावर सोडून द्यायचे? नक्कीच नाही.

३. प्रथम आपण आपल्या अपेक्षा रास्त ठेवल्या पाहिजेत. सहसा शेअर बाजाराचा निर्देशांक वृद्धीचा दर हा त्या वर्षीचा जीडीपी वाढीचा दर, महागाई दराएवढा असतो. त्यात फंड व्यवस्थापनाचे कौशल्य एकदोन टक्क्याने परतावा वाढवू शकते. पण तो एका सरळ रेषेत मिळत नाही. मात्र तीन वर्षांत ही सरासरी गाठता येते. एखादे वर्ष घबाड योगाचे असले तर पुढील दोन-तीन वर्षे परताव्यात पुन्हा खडखडाट असू शकतो. हे लक्षात घेणे जरुरीचे आहे.

४. शेअर बाजाराचे रंग व मूड कालागणिक बदलू शकतात. कधी बाजार वेगाने वाढणाऱ्या शेअर्सच्या (ग्रोथ स्टॉक) प्रेमात पडतो, मग तो बाजारभाव किंवा मूल्यांकनाकडे दुर्लक्ष करतो. म्हणूनच एशियन पेंट्स, बजाज फायनान्स, पीडिलाइटसारखे समभाग कितीही महाग असले तरी वर जात राहतात.

५. कधी कधी बाजार ‘व्हॅल्यू’ समभागांच्या प्रेमात पडतो. मग त्याला वरील भपकेबाज समभाग आवडत नाहीत. त्यामुळेच आपल्याला सरकारी उद्योगांचे, संरक्षण, सार्वजनिक बँका आदी समभाग गेल्या दोन वर्षांत वाढलेले दिसले.

६. वरील दोन पद्धतींमध्ये संपूर्ण विश्वास असलेले काही फंड व्यवस्थापक आहेत. त्यांना आवडणाऱ्या समभागांचे भाव कितीही खाली गेले तरी, ‘मेरी झांसी नाही दूंगी’ करीत ते स्वत:ची आणि आपल्या गुंतवणूकदारांच्या संयमाची परीक्षा पाहत असतात.

७. थोडक्यात आपण जेव्हा एखाद्या योजनेची निवड करतो, तेव्हा त्यात अंतर्भूत असलेल्या समभागांची (स्टॉक्स) निवड करत असतो. प्रत्येक योजनेची गुंतवणुकीसंबंधी इत्थंभूत माहिती दर महिनाअखेर प्रसिद्ध होत असते. तिचा पाठपुरावा केला पाहिजे. योजनेचा मापदंड (बेंचमार्क) काय आहे ते तपासले पाहिजे. जर तो निफ्टी असेल तर मापदंडाच्या कामगिरीच्या तुलनेत आपला फंड कसा दिसतो ते बघितले पाहिजे.

निफ्टीमध्येही पन्नास समभाग आहेत. निफ्टी जरी वाढला तरी सर्वच पन्नास समभाग वाढत नाहीत. त्यातील आपण निवडलेल्या योजनेत वाढणाऱ्या समभागांपैकी किती आहेत हे बघितले पाहिजे. तसेच फंड मॅनेजर किती जागरूक आहे त्याकडे लक्ष दिले पाहिजे. कुठल्या क्षेत्राला किती वजन दिले आहे ते बघून वेळोवेळी त्यातील नफा जमा केला आहे का तेही बघायला हवे. उदाहरणार्थ, २०२०-२१ मध्ये माहिती तंत्रज्ञान क्षेत्रातील समभागांनी चांगला परतावा दिला, पण युद्ध आणि त्यापाठोपाठ आलेल्या अमेरिकेतील महागाईनंतर हे क्षेत्र चालेनासे झाले. आपण निवडलेल्या योजनेने चपळाई करून नफा नोंदवून या क्षेत्राचे पोर्टफोलिओतील वजन कमी केले होते का तेही बघितले पाहिजे.

८. थोडक्यात म्हणजे एकाच योजनेत पैसे न गुंतवता पाच-सहा योजनांचा एक गुलदस्ता तयार केला पाहिजे. त्यात ग्रोथ, व्हॅल्यू अशी प्रतवारी तर असेलच पण त्याबरोबरच लार्ज कॅप, मिड कॅप आणि स्मॉल कॅप अशाही योजना असतील. याबरोबर एक योजना डेट फंडाची असल्यास, हा गुलदस्ता कुठल्याही बाजाराच्या मूडमध्ये निराश करणार नाही.

९. तसेच वेगवेगळ्या नावांचे फंड निवडताना त्यात तेच ते समभाग तर नाहीत ना याची खातरजमा केली पाहिजे. एकाच प्रतवारीतील दोन योजनांत कमीत कमी साम्य असल्यास (कमी ओव्हरलॅप) अत्युत्तम.

१०. सहसा झुंडीने गुंतवणूक करणे चुकीचेच आहे. २०१७ अखेर स्मॉल कॅप आणि मिड कॅप समभाग व त्या आधारित योजना अत्यंत तेजीत होत्या. त्या योजनांचे तीन वर्षांचे रिटर्न्स दरसाल तीस टक्क्यांवर होते. हे बघून तिकडे आकृष्ट झालेले निवेशक पुढील तीन-चार वर्षे परतावा नसल्यामुळे, कपाळ आपटीत होते. मनुष्य हा कळप करून राहणारा प्राणी असल्यामुळे अशा चुका होत असतात व होत राहणार.

११. याखेरीज जोखीम मापनाचे अनेक मापदंड आहेत. सामान्य गुंतवणूकदाराला जरी ते क्लिष्ट वाटले तरी आपल्या सल्लागाराकडून, निवडलेल्या योजनेतील जोखीम किती? मंदीच्या बाजारात तो किती खाली गेला होता व जाऊ शकतो ही माहिती घेऊनच गुंतवणूक केल्यास निराशा पदरी पडणार नाही.

लेख फारसा बोजड व अतिदीर्घ न करता काही महत्त्वाच्या बाबींचा ऊहापोह करण्याचा प्रयत्न येथे केला आहे. तो सामान्य गुंतवणूकदाराला थोडेफार विचार करण्यास भाग पाडेल असे वाटते.

मुलगा लग्नाचा झाला आणि त्याला विचारलं की, बायको कशी हवी? तर तो म्हणतो – गोरी, रूपाने देखणी, वगैरे वगैरे. अगदी असंच म्युच्युअल फंडाच्या गुंतवणुकदारांचे आहे. ‘रिटर्न चांगले पाहिजे बुवा! मग तो फंड कुठे पैसे गुंतवतो आहे त्याचे मला काही देणेघेणे नाही,’ असेच प्रत्येकाकडून ऐकू येते. म्युच्युअल फंड वितरकांपासून, ‘गूगल इन्व्हेस्टर’पर्यंत सगळे एकाच माळेचे मणी. त्यातही गंमत आहे, परतावा किती वर्षांचा पाहायचा? गेल्या वर्षीचा? की तीन वर्षे? की पाच वर्षांचा?

ज्या फंडांची कामगिरी चालू वर्षात यथातथा आहे, ते म्हणतात – ‘आमची तीन किंवा पाच वर्षांची कामगिरी बघा. ती जबरदस्त आहे.’काही काही फंड्स, ज्यांना पाच वर्षांतही काही जमले नाही ते दहा-वीस वर्षांचा हवाला देतात. तर ज्यांची जुनी कामगिरी अगदीच बंडल राहिली आहे आणि नुकतीच सुधारतेय, ते चालू वर्षाचा दाखला देतात. ज्यांना कधीच काही जमले नाही ते आता आम्ही फंड मॅनेजरच बदललाय असे सांगतात. यातील विनोदाचा भाग जरी सोडला तरी नुसता मागील परतावा बघून (त्यातील तळटीप संदेशाकडे ‘मागील कामगिरी आम्ही पुन्हा करू याची कुठलीही खात्री देता येणार नाही’ याकडे पूर्ण दुर्लक्ष करून) गुंतवणूक केली तर निराशाच पदरी पडण्याची शक्यता अधिक. काही काही फंड तर ही तळटीप शब्दशः पाळतात आणि नंतर मागील वर्षांचा परतावा या वर्षी आम्ही का देऊ शकलो नाही, याची नवनवी कारणे शोधण्यात वेळ घालवतात.

हेही वाचा… Money Mantra: डिकॉय इफेक्ट खरेदी- विक्रीवर कसा परिणाम करतो?

खरं तर आपण गुंतवणूक केली तो फंड दर वर्षी उच्चांकी परतावा (रिटर्न) देईल ही अपेक्षाच चुकीची आहे. प्रथम आपल्या अपेक्षा रास्त ठेवल्या तर फारसा अपेक्षाभंग होणार नाही. योजनेत काय बघता येईल याचा पाठपुरावा करण्याचा हा एक प्रयत्न!

१. प्रथम म्हणजे गूगल करून आजचा तीन वर्षांत सर्वाधिक परतावा देणारा फंड शोधून त्यात गुंतवणूक करणे योग्य आहे का याचा विचार करू. आजचे पहिल्या तीन नंबरचे फंड शोधून त्यात गुंतवणूक करायची असेल, तर त्या योजनांचा तीन वर्षांपूर्वी कितवा नंबर होता हे पाहिले पाहिजे. म्हणजेच २०१९ मध्ये संपलेल्या तीन वर्षांत या योजना आपण निवडल्या असत्या का ते बघू.

२. आजच्या आघाडीच्या तीन योजना, २०१७ ते २०१९ मध्ये काय करीत होत्या? खालील तक्ता बघा.

म्हणजेच २०२२ मध्ये तीन वर्षांचा अत्युच्च परतावा देणारी योजना, तीन वर्षांपूर्वी कामगिरीमध्ये ११३ व्या क्रमांकावर होती. तसेच दोन नंबरला असलेली योजना १५८ व्या स्थानावर होती. तीच परिस्थिती तिसऱ्या क्रमांकाच्या योजनेची, तिचा तीन वर्षांपूर्वी कामगिरीतील क्रमांक ६७ होता.

म्हणजेच तीन वर्षांपूर्वी आपण ‘गूगल’ केले असते तर या तिन्ही योजनांकडे लक्षही गेले नसते. असेच गृहपाठ करीत आपण दहा वर्षे मागे गेलो तरी उत्तर तेच येते, कारण सापडत नाही. असे का होते? म्हणजेच एक, दोन, तीन किंवा पाच वर्षांचा परतावा गूगल केल्याने आपले ज्ञान वाढते. पण खात्रीने अत्त्युच्च परतावा मिळेलच असे नाही. मग काय स्थितप्रज्ञासारखे बसून नशिबावर सोडून द्यायचे? नक्कीच नाही.

३. प्रथम आपण आपल्या अपेक्षा रास्त ठेवल्या पाहिजेत. सहसा शेअर बाजाराचा निर्देशांक वृद्धीचा दर हा त्या वर्षीचा जीडीपी वाढीचा दर, महागाई दराएवढा असतो. त्यात फंड व्यवस्थापनाचे कौशल्य एकदोन टक्क्याने परतावा वाढवू शकते. पण तो एका सरळ रेषेत मिळत नाही. मात्र तीन वर्षांत ही सरासरी गाठता येते. एखादे वर्ष घबाड योगाचे असले तर पुढील दोन-तीन वर्षे परताव्यात पुन्हा खडखडाट असू शकतो. हे लक्षात घेणे जरुरीचे आहे.

४. शेअर बाजाराचे रंग व मूड कालागणिक बदलू शकतात. कधी बाजार वेगाने वाढणाऱ्या शेअर्सच्या (ग्रोथ स्टॉक) प्रेमात पडतो, मग तो बाजारभाव किंवा मूल्यांकनाकडे दुर्लक्ष करतो. म्हणूनच एशियन पेंट्स, बजाज फायनान्स, पीडिलाइटसारखे समभाग कितीही महाग असले तरी वर जात राहतात.

५. कधी कधी बाजार ‘व्हॅल्यू’ समभागांच्या प्रेमात पडतो. मग त्याला वरील भपकेबाज समभाग आवडत नाहीत. त्यामुळेच आपल्याला सरकारी उद्योगांचे, संरक्षण, सार्वजनिक बँका आदी समभाग गेल्या दोन वर्षांत वाढलेले दिसले.

६. वरील दोन पद्धतींमध्ये संपूर्ण विश्वास असलेले काही फंड व्यवस्थापक आहेत. त्यांना आवडणाऱ्या समभागांचे भाव कितीही खाली गेले तरी, ‘मेरी झांसी नाही दूंगी’ करीत ते स्वत:ची आणि आपल्या गुंतवणूकदारांच्या संयमाची परीक्षा पाहत असतात.

७. थोडक्यात आपण जेव्हा एखाद्या योजनेची निवड करतो, तेव्हा त्यात अंतर्भूत असलेल्या समभागांची (स्टॉक्स) निवड करत असतो. प्रत्येक योजनेची गुंतवणुकीसंबंधी इत्थंभूत माहिती दर महिनाअखेर प्रसिद्ध होत असते. तिचा पाठपुरावा केला पाहिजे. योजनेचा मापदंड (बेंचमार्क) काय आहे ते तपासले पाहिजे. जर तो निफ्टी असेल तर मापदंडाच्या कामगिरीच्या तुलनेत आपला फंड कसा दिसतो ते बघितले पाहिजे.

निफ्टीमध्येही पन्नास समभाग आहेत. निफ्टी जरी वाढला तरी सर्वच पन्नास समभाग वाढत नाहीत. त्यातील आपण निवडलेल्या योजनेत वाढणाऱ्या समभागांपैकी किती आहेत हे बघितले पाहिजे. तसेच फंड मॅनेजर किती जागरूक आहे त्याकडे लक्ष दिले पाहिजे. कुठल्या क्षेत्राला किती वजन दिले आहे ते बघून वेळोवेळी त्यातील नफा जमा केला आहे का तेही बघायला हवे. उदाहरणार्थ, २०२०-२१ मध्ये माहिती तंत्रज्ञान क्षेत्रातील समभागांनी चांगला परतावा दिला, पण युद्ध आणि त्यापाठोपाठ आलेल्या अमेरिकेतील महागाईनंतर हे क्षेत्र चालेनासे झाले. आपण निवडलेल्या योजनेने चपळाई करून नफा नोंदवून या क्षेत्राचे पोर्टफोलिओतील वजन कमी केले होते का तेही बघितले पाहिजे.

८. थोडक्यात म्हणजे एकाच योजनेत पैसे न गुंतवता पाच-सहा योजनांचा एक गुलदस्ता तयार केला पाहिजे. त्यात ग्रोथ, व्हॅल्यू अशी प्रतवारी तर असेलच पण त्याबरोबरच लार्ज कॅप, मिड कॅप आणि स्मॉल कॅप अशाही योजना असतील. याबरोबर एक योजना डेट फंडाची असल्यास, हा गुलदस्ता कुठल्याही बाजाराच्या मूडमध्ये निराश करणार नाही.

९. तसेच वेगवेगळ्या नावांचे फंड निवडताना त्यात तेच ते समभाग तर नाहीत ना याची खातरजमा केली पाहिजे. एकाच प्रतवारीतील दोन योजनांत कमीत कमी साम्य असल्यास (कमी ओव्हरलॅप) अत्युत्तम.

१०. सहसा झुंडीने गुंतवणूक करणे चुकीचेच आहे. २०१७ अखेर स्मॉल कॅप आणि मिड कॅप समभाग व त्या आधारित योजना अत्यंत तेजीत होत्या. त्या योजनांचे तीन वर्षांचे रिटर्न्स दरसाल तीस टक्क्यांवर होते. हे बघून तिकडे आकृष्ट झालेले निवेशक पुढील तीन-चार वर्षे परतावा नसल्यामुळे, कपाळ आपटीत होते. मनुष्य हा कळप करून राहणारा प्राणी असल्यामुळे अशा चुका होत असतात व होत राहणार.

११. याखेरीज जोखीम मापनाचे अनेक मापदंड आहेत. सामान्य गुंतवणूकदाराला जरी ते क्लिष्ट वाटले तरी आपल्या सल्लागाराकडून, निवडलेल्या योजनेतील जोखीम किती? मंदीच्या बाजारात तो किती खाली गेला होता व जाऊ शकतो ही माहिती घेऊनच गुंतवणूक केल्यास निराशा पदरी पडणार नाही.

लेख फारसा बोजड व अतिदीर्घ न करता काही महत्त्वाच्या बाबींचा ऊहापोह करण्याचा प्रयत्न येथे केला आहे. तो सामान्य गुंतवणूकदाराला थोडेफार विचार करण्यास भाग पाडेल असे वाटते.