सुधाकर कुलकर्णी

मेडिक्लेम पॉलिसीज प्रामुख्याने फॅमिली फ्लोटर हेल्थ इन्शुरन्स पॉलिसी व वैयक्तिक हेल्थ इन्शुरन्स पॉलिसी याबाबतची माहिती मागील लेखात आपण घेतली. मात्र, या पॉलिसींचा वार्षिक प्रीमियम जास्त असल्याने घेण्यात येणारे पॉलिसी कव्हरेज हे आवश्यकतेपेक्षा कमी घेतल्याचे दिसून येते. विशेषत: करोना साथीनंतर मेडिक्लेम पॉलिसीच्या प्रीमियममध्ये लक्षणीय वाढ झाली आहे. पण, अशा अपुऱ्या कव्हरेजमुळे हेल्थ इन्शुरन्सचा अपेक्षित उद्देश साध्य होतोच, असे नाही. विशेषत: वयाच्या ५०-५५ च्या पुढे आवश्यक तेवढे कव्हर फॅमिली फ्लोटर हेल्थ इन्शुरन्स पॉलिसी व वैयक्तिक हेल्थ इन्शुरन्स पॉलिसीमार्फत घेणे फारच खर्चिक होते. त्यामुळे वाढत्या वयात आवश्यक ते कव्हरेज घेतले जातेच, असे नाही.

बहुतेक जण आपल्या सध्याच्या पॉलिसीचे केवळ नूतनीकरण करतात. वाढत्या वयात आहे त्या कव्हरेजचा प्रीमियमसुद्धा वाढलेला असतो. वाढत्या वयात आजारपण/ शस्त्रक्रिया/ हॉस्पिटलायजेशनची शक्यता वाढलेली असते आणि नेमक्या याच वेळी आपल्याकडे असलेल्या पॉलिसीचे कव्हरेज प्रीमियम परवडत नसल्याने वाढविता येत नाही. मात्र, आपली ही समस्या टॉप मेडिक्लेम पॉलिसी घेऊन हलकी करता येते. तथापि, बहुतेकांना याबाबत फारशी माहिती नसल्याचे दिसून येते. म्हणून आपण इथे याबाबत माहिती घेऊ.

जनरल इन्शुरन्स कंपन्या आता हेल्थ इन्शुरन्सअंतर्गत टॉप मेडिक्लेम पॉलिसीज देऊ करीत आहेत. या पॉलिसीजची अनेक वैशिष्ट्ये आहेत; सामान्य माणसास परवडतील अशा प्रीमियममध्ये या पॉलिसीज सहज घेता येतात. टॉप मेडिक्लेम पॉलिसी घेण्याआधी फॅमिली फ्लोटर हेल्थ इन्शुरन्स पॉलिसी व वैयक्तिक हेल्थ इन्शुरन्स पॉलिसी घेणे सोईस्कर असते; मात्र ती घेतलीच पाहिजे, असे नाही. विशेषत: आपण नोकरी करीत असाल आणि आपल्याला कंपनीमार्फत ग्रुप इन्श्युरन्स पद्धतीने मेडिक्लेम पॉलिसी कव्हरेज मिळत असेल, तर कव्हरची थ्रेशोल्ड लिमिट असणारी टॉप मेडिक्लेम पॉलिसी घेणे फायदेशीर असते. त्यासाठी टॉप मेडिक्लेम पॉलिसी नेमकी कशी असते हे आपण पाहू.

हेही वाचा… Money Mantra : LIC ने आणली नवी जीवन किरण पॉलिसी, विम्यासह मिळणार मोठा फायदा

आपल्या फॅमिली फ्लोटर हेल्थ इन्शुरन्स पॉलिसी किंवा वैयक्तिक हेल्थ इन्शुरन्स पॉलिसी किंवा कंपनीकडून असणारे मेडिक्लेम कव्हरेज ही तुमची बेस (मूळ) पॉलिसी असते आणि या पॉलिसीतून मिळणाऱ्या कव्हरेजला थ्रेशोल्ड लिमिट, असे म्हणतात. टॉप मेडिक्लेम पॉलिसीतून मिळणारे कव्हरेज हे थ्रेशोल्ड लिमिटच्या वर (ओव्हर अॅण्ड अबॉव्ह) असते. उदा. आपल्या फ्लोटर पॉलिसीचे कव्हरेज रु. ३ लाख आहे आणि आपण जर रु. ३ लाख थ्रेशोल्ड लिमिट असणरी रु. १० लाख कव्हरची टॉप मेडिक्लेम पॉलिसी घेतली असेल आणि हॉस्पिटलचा खर्च पॉलिसीच्या कालावधीतच रु. आठ लाख झाला असेल, तर यातील रु. तीन लाखांपर्यंतचा क्लेम बेस पॉलिसीतून (आपल्या फ्लोटर पॉलिसीतून मिळेल आणि उर्वरित रु. पाच लाखांचा क्लेम आपल्या टॉप मेडिक्लेम पॉलिसीतून मिळेल. मात्र, आपला खर्च जर रु. २.५ लाख झाला असेल तर तो (या उदाहरणातील थ्रेशोल्ड लिमिटच्या कमी झाला असेल) तर टॉप मेडिक्लेम पॉलिसीतून क्लेम मिळणार नाही. थोडक्यात थ्रेशोल्ड लिमिटपेक्षा जास्त खर्च झाला, तरच वरील रकमेसाठी टॉप मेडिक्लेम पॉलिसीतून क्लेम मिळू शकतो.

याउलट आपली वैयक्तिक हेल्थ इन्शुरन्स पॉलिसी असेल आणि पती /पत्नी प्रत्येकाचे कव्हर रु. ३ लाख इतके असेल आणि आपण रु. ३ लाख थ्रेशोल्ड लिमिट असणारी व रु. ५ लाख कव्हर असणारी टॉप मेडिक्लेम पॉलिसी घेतलेली असल्यास पॉलिसी कालावधीत झालेला प्रत्येकाचा रु. तीन लाखांपर्यंतचा खर्चचा क्लेम वैयक्तिक हेल्थ इन्शुरन्स पॉलिसीतून मिळेल आणि त्यावरील रु.५ लाखांपर्यंतचा खर्च टॉप मेडिक्लेम पॉलिसीतून मिळेल.

जर आपल्याला कंपनीने आपल्या कुटुंबास मेडिक्लेम कव्हरेज दिलेले असेल आणि ते कव्हरेज थ्रेशोल्ड लिमिट असणारी टॉप मेडिक्लेम पॉलिसी आपण घेतली असेल आणि पॉलिसी कालावधीत होणारा हॉस्पिटलचा एकूण खर्च कंपनीने दिलेल्या कव्हरेजपेक्षा जास्त झाला असेल, तर कंपनी कव्हरेजइतकी रक्कम क्लेम म्हणून कंपनीच्या पॉलिसीतून मिळेल आणि त्यावरील रक्कम जास्तीत जास्त टॉप मेडिक्लेम पॉलिसीच्या कव्हरेजइतकी मिळेल. उदा. आपले कुटुंबासाठीचे कंपनीकडून मिळणारे कव्हरेज रु. तीन लाख आहे आणि आपला हॉस्पिटलचा खर्च रु. सात लाख झाला आहे व आपले टॉप मेडिक्लेम पॉलिसी कव्हरेज रु. पाच लाख आहे, तर आपल्याला कंपनी कव्हरेजमधून रु. तीन लाख इतकी आणि रु. चार लाख इतकी रक्कम टॉप मेडिक्लेम पॉलिसीतून मिळेल. असा एकूण रु. सात लाख इतका क्लेम मिळू शकेल.

हेही वाचा… Money Mantra : कर वाचवण्यासाठी पालकांना भाडे देता येते का? नियम काय सांगतो?

विशेष म्हणजे आपण बेस पॉलिसी (फॅमिली फ्लोटर हेल्थ इन्शुरन्स पॉलिसी किंवा वैयक्तिक हेल्थ इन्शुरन्स पॉलिसी) न घेतासुद्धा टॉप मेडिक्लेम पॉलिसी घेऊ शकते. मात्र, अशी पॉलिसी घेताना आपण जी थ्रेशोल्ड लिमिट घेतली असेल तेवढ्या रकमेपर्यंतचा क्लेम मिळत नाही त्यावरील रकमेचा क्लेम टॉप मेडिक्लेम पॉलिसीतून मिळू शकतो. उदा. आपल्याकडे बेस पॉलिसी (फॅमिली फ्लोटर हेल्थ इन्शुरन्स पॉलिसी किंवा वैयक्तिक हेल्थ इन्शुरन्स पॉलिसी) नाही; मात्र रु. दोन लाख थ्रेशोल्ड लिमिट असणारी रु. पाच लाख कव्हर असणारी टॉप मेडिक्लेम पॉलिसी घेतली असेल आणि पॉलिसी कालावधीत आपला हॉस्पिटलचा खर्च रु. तीन लाख झाला, तर आपल्याला केवळ रु. एक लाख इतकाच क्लेम मिळेल आणि आपला खर्च रु. एक लाख इतका झाला, तर खर्च थ्रेशोल्ड लिमिटच्या आत असल्याने काहीही क्लेम मिळणार नाही.

टॉप अप पॉलिसीचा क्लेम थ्रेशोल्ड लिमिट संपली, तरच ट्रिगर होतो. त्यामुळे क्लेमची शक्यता फॅमिली फ्लोटर हेल्थ इन्शुरन्स पॉलिसी किंवा वैयक्तिक हेल्थ इन्शुरन्स पॉलिसी यांच्या क्लेमच्या शक्यतेपेक्षा कमी असल्याने प्रीमियम कमी असतो. त्याशिवाय जेवढी थ्रेशोल्ड लिमिट जास्त तेवढा प्रीमियम कमी असल्याने पॉलिसी घेणे परवडते. एक परिवार एक पॉलिसी या कौटुंबिक तत्त्वाचा आधार घेऊन एकाच पॉलिसीतून कुटुंबातील सर्व सदस्यांना टॉप मेडिक्लेम पॉलिसीतून मेडिक्लेमचा फायदा मिळू शकतो. कुटुंब म्हणजे पती, पत्नी व अवलंबून असणारी मुले. ही पॉलिसी १८ ते ८० पर्यंत वयोमर्यादेतील व्यक्तीस घेता येते. तसेच आई-वडील पॉलिसी घेत असतील, तर तीन महिन्यांच्या मुलापासून ते १८ वर्षांपर्यंतच्या मुलांचा त्यात समावेश करता येतो. १८ वर्षांपेक्षा जास्त वय असेल आणि जर मुलांचे उच्च शिक्षण चालू असेल, तर २६ वर्षे वयापर्यंत समावेश करता येतो. दिव्यांग मुलांसाठी वयाची अट नाही.

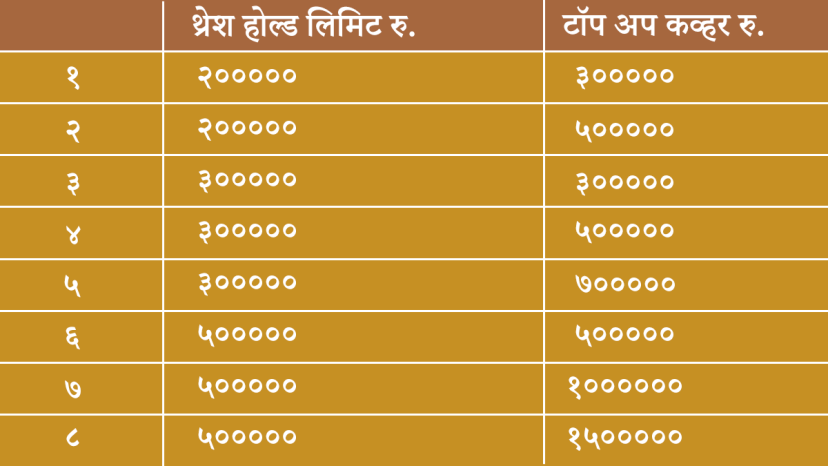

खालील टेबलमध्ये दर्शविल्यानुसार थ्रेशोल्ड लिमिट व टॉप अप कव्हरेजचे पर्याय सर्वसाधारणपणे उपलब्ध असतात.

ज्या कंपनीची बेस पॉलिसी (फॅमिली फ्लोटर हेल्थ इन्शुरन्स पॉलिसी किंवा वैयक्तिक हेल्थ इन्शुरन्स पॉलिसी) त्याच कंपनीची टॉप अप पॉलिसी घेणे सोईचे असते. कारण- एकाच ठिकाणी क्लेम दाखल करता येतो; मात्र त्याच कंपनीची टॉप अप पॉलिसी न घेता, दुसऱ्या कंपनीची पॉलिसीसुद्धा घेते येते. मात्र, अशा वेळी बेस पॉलिसीचा आणि टॉप अप पॉलिसीचा वेगळा क्लेम दाखल करावा लागतो. दोन्ही पॉलिसीज एकाच वेळी घेतल्या पाहिजेत, असे नाही; मात्र जो क्लेम दाखल करावयाचा, ती पॉलिसी इन फोर्स (पॉलिसीची मुदत संपलेली नसावी) असणे जरुरीचे असते.

टॉप अप पॉलिसीचे टॉप अप व सुपर टॉप अप असे दोन प्रकार आहेत. या दोन्ही पॉलिसी मूलत: सारख्याच असल्या तरी सुपर टॉप अप पॉलिसी घेणे जास्त फायदेशीर असते. कारण- सुपर टॉप अप पॉलिसीमध्ये मल्टीपल क्लेम मिळू शकतो; तसा सध्या टॉप अप पॉलिसीत मिळू शकत नाही. उदा. परब यांची रु. पाच लाख कव्हरेज असणारी बेस पॉलिसी असून, रु. १० लाख कव्हरेज असणारी टॉप अप पॉलिसी आहे. जर हॉस्पिटलचा खर्च रु. सात लाख झाला, तर त्यांना बेस पॉलिसीतून रु. पाच लाखांचा क्लेम मिळेल; तर उर्वरित रु. दोन लाखांचा क्लेम टॉप अपमधून मिळेल.

मात्र, जर त्यांना एकाच वर्षात दोनदा हॉस्पिटलमध्ये जावे लागले आणि प्रत्येक वेळी रु. चार लाख व रु. तीन लाख इतका खर्च आला, तर बेस पॉलिसीतून केवळ रु. पाच लाख इतका क्लेम मिळेल आणि प्रत्येक वेळचा खर्च रु. पाच लाखांपेक्षा कमी असल्याने टॉप अप पॉलिसीतून तो क्लेम मिळणार नाही. कारण- दोन्हीही वेळी झालेला खर्च रु. पाच लाखांपेखा (थ्रेशोल्ड लिमिट) कमी होता. मात्र, जर त्यांनी सुपर टॉप अप पॉलिसी घेतली असेल, तर मल्टीपल क्लेम स्वीकारले जाऊन दोन्ही क्लेमची रक्कम थ्रेशोल्ड लिमिटपेक्षा जास्त असल्याने रु. पाच लाखांचा क्लेम बेस पॉलिसीतून; तर रु.दोन लाखांचा क्लेम सुपर टॉप अप पॉलिसीतून दिला जाईल.

थोडक्यात असे म्हणता येईल की, वयाच्या ५०-५५ नंतर आपल्या फॅमिली फ्लोटर हेल्थ इन्शुरन्स पॉलिसी किंवा वैयक्तिक हेल्थ इन्शुरन्स पॉलिसीचे कव्हरेज न वाढविता, ते थ्रेशोल्ड लिमिट ठेवून पाच ते १० लाखांचे कव्हरेज असणारी सुपर टॉप अप पॉलिसी घेतल्यास कव्हरेजही वाढेल आणि प्रीमियमही कमी द्यावा लागेल.