मागच्याच आठवड्यातील गोष्ट! मार्च महिना सुरू झाला की, आपल्यातील अनेक जण कर वाचवण्यासाठी वेगवेगळे गुंतवणूक पर्याय शोधून घाईने पैसे गुंतवून मोकळे होतात. विमा योजनेचा हप्ता, गृहकर्ज, पीपीएफ, एनपीएस, इक्विटी लिंक सेव्हिंग स्कीम अर्थात ‘ईएलएसएस’ हे पर्याय तर खूप प्रचलित आहेत. त्यातील एनपीएस (नॅशनल पेन्शन स्कीम) यामधील गुंतवणुकीतून जास्त कर सवलत मिळवता येते. आजच्या लेखातून आपण या पर्यायाचा उपयोग कसा करून घेता येईल हे तर जाणून घेणार आहोत. त्याचबरोबर त्यातील त्रुटी देखील समजून घेऊ या.

मुळात ‘एनपीएस’ म्हणजे एक प्रकारचा कमी खर्चाचा म्युच्युअल फंड आहे. यांच्यामध्ये गुंतवणुकीसाठी समभाग (E), सरकारी रोखे (G), बिगर सरकारी रोखे (C) आणि इतर गुंतवणूक पर्याय (A) यांची सांगड घालता येते. इथे फरक इतकाच आहे की, इतर म्युच्युअल फंडांमध्ये आपण फक्त गुंतवू शकतो आणि त्याचा निधी व्यवस्थापक त्या फंडाला लागणाऱ्या गुंतवणुकीच्या नियमांनुसार ठरवतो की, समभाग, सरकारी रोखे आणि बिगर सरकारी रोख्यांमध्ये किती गुंतवणूक करायची. मात्र ‘एनपीएस’मध्ये आपल्याकडे गुंतवणूकदाराला E-G-C-A चं प्रमाण ठरवण्यासाठी ४ पर्याय मिळतात:

‘ऍक्टिव्ह’ पर्याय – गुंतवणूदारांच्या वयाच्या ५० वर्षापर्यंत कमाल ७५ टक्के समभाग निगडित गुंतवणूक ठेवता येते. पुढे मात्र ती प्रत्येक वर्षी आपोआप कमी होऊन त्याच्या वयाच्या ६०व्या वर्षापर्यंत ५० टक्क्यांवर आणली जाते.

‘ऍग्रेसिव्ह ऑटो’ पर्याय – गुंतवणूदारांच्या वयाच्या ३५ वयापर्यंत कमाल ७५ टक्के समभाग संलग्न गुंतवणूक ठेवता येते. पुढे मात्र ती प्रत्येक वर्षी आपोआप कमी होऊन त्याच्या वयाच्या ५५ व्या वर्षापर्यंत १५ टक्क्यांवर आणली जाते.

हेही वाचा : Money Mantra: नारायण मूर्तींनी नातवाला दिलेल्या २४० कोटींच्या भेटीवर किती टॅक्स बसणार?

‘मॉडरेट ऑटो’ पर्याय – गुंतवणूदारांच्या वयाच्या ३५ वयापर्यंत कमाल ५० टक्के समभाग संलग्न गुंतवणूक ठेवता येते. पुढे मात्र ती प्रत्येक वर्षी आपोआप कमी होऊन त्याच्या वयाच्या ५५ व्या वर्षापर्यंत १० टक्क्यांवर आणली जाते.

‘कंझर्वेटिव्ह ऑटो’ पर्याय – गुंतवणूदारांच्या वयाच्या ३५ वयापर्यंत कमाल २५ टक्के समभाग संलग्न गुंतवणूक ठेवता येते. पुढे मात्र ती प्रत्येक वर्षी आपोआप कमी होऊन त्याच्या वयाच्या ५५ व्या वर्षापर्यंत ती गुंतवणूक ५ टक्क्यांवर आणली जाते.

ज्या गुंतवणूकदारांची जोखीम घेण्याची क्षमता जास्त असते, ते ‘ऍक्टिव्ह’ पर्याय वापरून जास्त फायदा मिळवू शकतात. परंतु जसजसं वय ५० च्या पलीकडे जाईल, फंड स्वतःच समभाग संलग्न गुंतवणूक कमी करून पैसे कमी जोखमीच्या पर्यायामध्ये प्रत्येक वर्षी घालत जाईल.

आजघडीला आपल्याकडे ११ अशी फंड घराणी आहेत, ज्यांच्याकडून आपण एनपीएसमध्ये गुंतवू शकतो. परंतु यातील सुरुवातीपासून असलेले निवृत्ती निधी व्यवस्थापक (पेन्शन फंड मॅनेजर) हे फक्त ६ आहेत – एचडीएफसी, स्टेट बँक, एलआयसी, यूटीआय, कोटक आणि आयसीआयसीआय यांचा फंडांचा तपशील, गुंतवणूक, परतावे हे त्यांच्या आणि एनपीएस ट्रस्टच्या संकेस्थळावर मिळतात. तुम्ही तुमचा निधी व्यवस्थापक वर्षातून एकदा बदलू शकता. ज्या गुंतवणूकदारांना त्यांच्या पगारातून एनपीएसमध्ये पैसे घालता येतात त्यांना निधी व्यवस्थापक बदलता येत नाही.

तुमच्या E-G-C-A चं प्रमाणसुद्धा तुम्हाला वर्षातून ४ वेळा बदलता येतं. मात्र सरकारी कर्मचाऱ्यांसाठी ही सुविधा उपलब्ध नाहीये.

खासगी क्षेत्रातील गुंतवणूकदारांना त्यांच्या ‘एनपीएस’मधील संपत्ती व्यवस्थापन अर्थात ‘ऍसेट ऍलोकेशन’ चांगल्या पद्धतीने हाताळता येऊ शकतं. जेणेकरून शेअर बाजार खूप वर गेल्यावर समभाग गुंतवणुकीचं प्रमाण कमी करून, सरकारी रोखे वाढवून पोर्टफोलिओची जोखीम कमी करता येऊ शकते. पुन्हा बाजार खाली आला की, रोख्यांचं प्रमाण कमी करून समभागांचं प्रमाण वाढवता येऊ शकतं.

हेही वाचा : Money Mantra : व्हर्च्युअल कार्ड काय असतं? ते कसं काम करतं?

टियर १ च्या खात्यामध्ये दर वर्षी किमान १,००० रुपये गुंतवावे लागतात. टियर २ चं खातं उघडायचं असेल तर टियर १ उघडावंच लागतं. या खात्याला कोणतीही वार्षिक योगदानाची मर्यादा नाहीये. यातील पैसे कधीही आणि कितीही काढता येतात. गुंतवणूकदाराला भांडवली कर मात्र भरावा लागतो. टियर २ मधील पैसे टियर १ मध्ये वळवता येतात.

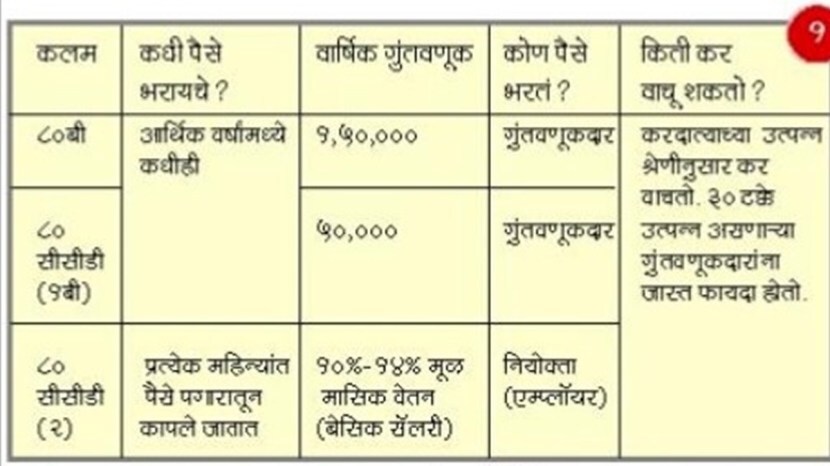

‘एनपीएस’मध्ये गुंतवणूक टियर १ आणि टियर २ मध्ये करता येते. टियर १ मधील गुंतवणूक कर कार्यक्षम असते. पण टियर २ मधील गुंतवणूक ही कर कार्यक्षम नाहीये. प्राप्तिकर नियमांच्या वेगवेगळ्या कलमांखाली ‘एनपीएस’मध्ये वार्षिक गुंतवणूक करून खालीलप्रमाणे कर वाचवता येतो: (तक्ता १ बघा)

वरील गुंतवणूक ही फक्त जुन्या करप्रणालीमध्ये मिळते. नवीन करप्रणालीनुसार पहिले दोन पर्याय मिळत नाहीत. तेव्हा जर गुंतवणूदार नवीन करप्रणालीमध्ये असेल आणि त्याच्या पगारातून ‘एनपीएस’चा हफ्ता जात नसेल तर त्याला हा पर्याय उपयोगाचा नाही. वयाच्या ६० व्या वर्षी टियर १ मधून ६० टक्के रक्कम काढता येते. त्याच्यावर कर लागत नाही. उरलेल्या ४० टक्के रकमेनुसार निवृत्तिवेतन घ्यावे लागते. या निवृत्तिवेतनावर मात्र करदात्याच्या उत्पन्न श्रेणीनुसार कर भरावा लागतो. जमा रक्कम जर ५ लाख रुपयांपेक्षा कमी असेल, तर ती पूर्णपणे काढता येते. वयाच्या ६० व्या वर्षाआधी जर ‘एनपीएस’ बंद करायचं असेल त्यासाठी वेगळे नियम आहेत. इथे २० टक्के पैसे काढून, बाकी ८० टक्के रक्कम निवृत्तिवेतनाच्या माध्यमातून घ्यावी लागते. खातं उघडल्यानंतर ५ वर्षांनी असं करता येतं. परंतु जर जमा रक्कम २.५ लाख असेल, तर सगळेच पैसे काढता येतात. जर ‘एनपीएस’च्या गुंतवणूकदाराचं निधन झालं, (६०च्या आधी किंवा नंतर) तर त्याच्या खात्यात जमा असलेली रक्कम पूर्णपणे त्याच्या नामनिर्देशकाला (नॉमिनी) मिळते. खातं चालू असताना काही विशिष्ट कारणांसाठी २५ टक्के रक्कम काढता येते, जसं की, मुलांचे उच्च शिक्षण, लग्न, आजारपण किंवा घरासाठी. असं मात्र तीनदाच करता येतं. तेव्हा गुंतवणूकदारांनी पैशांची सोय करताना याबाबतीत जागरूक राहणं गरजेचं आहे.

आता प्रश्न येतो की जर पगारातून ‘एनपीएस’मध्ये रक्कम गुंतवायची संधी मिळत असेल तर ती घ्यावी का? इथे मुळात गुतंवणूकदाराने पुढील काळातील स्वतःच्या आर्थिक गरजा समजून, मग त्यानुसार गुंतवणूक ठरवायची आहे. ‘एनपीएस’मध्ये जमा झालेली रक्कम ही वयाच्या ६० पर्यंत सहजासहजी काढता येत नाही. वर सांगितल्याप्रमाणे काही ठरावीक परिस्थितीमध्येच आणि काही ठरावीक प्रमाणात ही रक्कम काढता येते.

हेही वाचा : Money Mantra : आर्थिक वर्ष संपत आले; व्यवहार पूर्ण करताना ‘ही’ काळजी घ्या

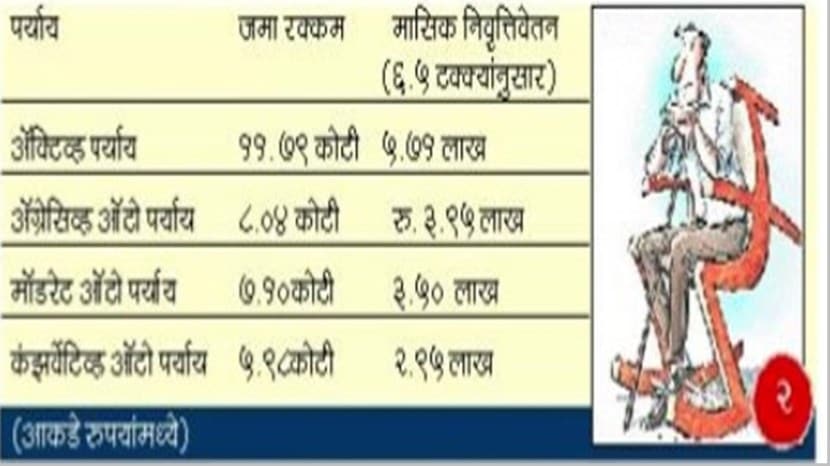

मागील दहा वर्षांचा आढावा घेतल्यावर असं लक्षात येतं की, ‘एनपीएस’ फंडांचा समभाग निगडित परतावा साधारणपणे १४ टक्के आणि सरकारी आणि बिगरसरकारी रोख्यांवरील परतावा ९ टक्के इतका राहिला आहे. आपण हाच परतावा एखाद्या २५ वर्षांच्या गुंतवणूकदाराला प्रत्येक वर्षी २ लाख रुपये गुंतवून त्याच्या वयाच्या ६० पर्यंत मिळाला तर ३५ वर्षांमध्ये त्याच्याकडे किती रक्कम तयार होऊ शकते हे पाहू या. (तक्ता २ बघा)

आता हे निवृत्तिवेतन गुंतवणूकदाराला पुरेसे आहे की नाही? हे मात्र ज्याचं त्याला ठरवावं लागतं. एक लक्षात असू द्या की, निवृत्ती जर वयाच्या ६० व्या वर्षी असेल आणि पुढे किमान २५ वर्षं आयुर्मानाचा अंदाज असेल, तर मुळात ही रक्कम कमी पडू शकेल. त्याशिवाय एकदा का निवृत्तिवेतन घेतले की, उरलेली रक्कम गुंतवणूदाराला कधीच त्याच्या हयातीत मिळत नाही.

हेही वाचा : Money Mantra: ब्लॉकचेन आणि क्रिप्टोकरन्सीचे काम काय?

‘एनपीएस’मधील गुंतवणूक ही जरी कर कार्यक्षम असली, तरीसुद्धा तिच्यावर संपूर्णपणे अवलंबून राहू नये. इतर गुंतवणूक पर्याय जे दीर्घकाळात महागाईसमोर चांगल्या रीतीने पैसे वाढवू शकतात आणि गरजेनुसार काढता येतात, त्यांचासुद्धा विचार प्रत्यके गुंतवणूकदाराने केला पाहिजे. शिवाय काही काळानंतर जर नवीन करप्रणाली वापरली गेली आणि पगारातून ‘एनपीएस’चे योगदान होत नसेल, तर मला हा पर्याय फारसा उपयोगाचा वाटत नाही. परंतु ज्या गुंतवणूकदारांना कमी खर्चाचा आणि समभाग निगडित परतावे देणारा शिवाय वयानुसार जोखीम कमी करणारा पर्याय हवा असेल त्यांनी ‘एनपीएस’चा विचार करावा.

(जागेअभावी सगळेच मुद्धे मांडता आले नाहीत. कृपया या संदर्भात अधिक माहितीसाठी npstrust.org.in या संकेतस्थळाला भेट देऊ शकता.)

तृप्ती राणे

सेबी नोंदणीकृत गुंतवणूक सल्लागार

trupti_vrane@yahoo.com