गेल्या लेखात आपण वास्तव परताव्याबद्दल माहिती घेतली. ‘लोकसत्ता’च्या चोखंदळ वाचकांनी लेख आवडल्याचे आवर्जून कळवले आणि अनेकांनी काही प्रश्नदेखील विचारले. या लेखात आपण वास्तव परतावा आणि गुंतवणूक याबाबत अधिक माहिती घेऊया.

वास्तव परतावा – महागाईचा विचार करता आपल्याला मिळालेला परतावा म्हणजे वास्तव परतावा. अर्थात केवळ महागाईवाढ नाही, तर सोबतच कर दिल्यानंतर मिळालेला परतावा म्हणजे वास्तव परतावा.

हेही वाचा – वित्तरंजन : पुन्हा एकदा निश्चलनीकरण

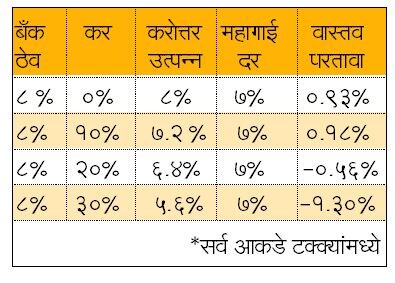

उदाहरणाच्या मदतीने हा मुद्दा समजून घेऊ. जर बँक बचत मुदत ठेवीवर ८ टक्के दराने व्याज मिळत असेल आणि महागाईवाढीचा दर ७ टक्के असेल तर सूत्राच्या मदतीने वास्तव परतावा ०.९३ टक्के असेल. जर बँकेत मुदत ठेव करणारी व्यक्ती ३० टक्के दराने कर भरत असेल, तर मात्र वास्तव परतावा खूपच कमी असेल. एका तक्त्याच्या मदतीने आपण उत्पन्नावर द्यावा लागणारा कर वास्तव परताव्यावर कसा परिणाम करतो हे समजून घेऊया.

वास्तव परतावा जास्त मिळवण्यासाठी काय करावे? –

१) उपलब्ध कालावधीसाठी जास्तीत जास्त परतावा देणाऱ्या पर्यायात गुंतवणूक करावी.

२) गुंतवणूक करण्यापूर्वी त्यावर किती कर द्यावा लागेल याची माहिती घेऊन किमान कर द्यावा लागेल असा पर्याय निवडावा.

३) गुंतवणूक ठरलेल्या कालावधीसाठी कायम ठेवावी – जर मुदतपूर्तीच्या आधी गुंतवणूक काढल्यास दंड आकाराला जातो. परिणामी वास्तव परतावा कमी होतो याकरिता ठरलेल्या कालावधीसाठी गुंतवणूक कायम ठेवावी.

महागाईवाढीचा परिणाम आणि वास्तव परतावा

महागाई वाढीचा परिणाम दीर्घकालीन उद्दिष्टांवर खूप जास्त होत असतो. महागाईवाढीचा परिणाम अल्पकालीन उद्दिष्ट आणि मध्यमकालीन उद्दिष्टांवरदेखील काही प्रमाणात होत असतो. असे असले तरीही अल्पकालीन उद्दिष्टांसाठी बचत करावी आणि दीर्घकालीन उद्दिष्टांसाठी मात्र जास्त वास्तव परतावा मिळणाऱ्या पर्यायात गुंतवणूक करावी .

उदा. –

महत्त्वाचे मुद्दे –

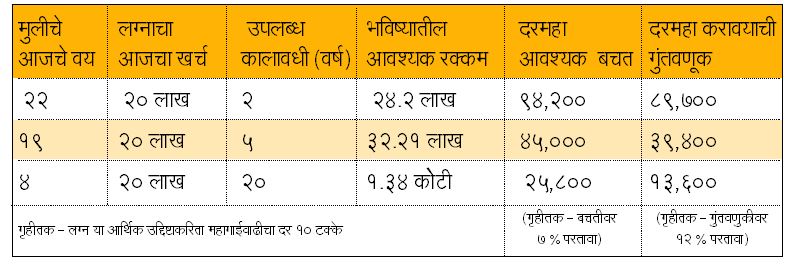

१) लग्नाचे उद्दिष्ट दोन वर्षांनी साध्य करावयाचे असेल तर साधारणपणे २४ लाखांचा खर्च येईल. यासाठी बचत केली तर दरमहा ९४,२०० रुपयांची बचत करावी लागेल. जरी बचतीच्या पर्यायात वास्तव परतावा कमी असला तरीही सुरक्षितता आणि तरलतेकरिता बचत करणे योग्य ठरेल. जमीन/ समभाग आधारित म्युच्युअल फंड यांसारख्या गुंतवणुकीवर वास्तव परतावा जास्त मिळण्याची शक्यता असली तरीही उद्दिष्ट केवळ २ वर्षांत साध्य करावयाचे असल्याने या पर्यायात असलेली जोखीम लक्षात घेऊन बचतीचा पर्याय निवडणे योग्य ठरेल.

२) लग्नाचे उद्दिष्ट ५ वर्षांनी साध्य करावयाचे असेल, तर साधारणपणे ३२.२१ लाख रुपयांचा खर्च येईल. यासाठी बचत केली तर दरमहा ४५,००० रुपयांची बचत करावी लागेल. मध्यमकालीन उद्दिष्टांसाठीदेखील बचत करणे योग्य ठरेल.

३) लग्नाचे उद्दिष्ट २० वर्षांनी साध्य करावयाचे असेल, तर साधारणपणे १.३४ कोटी रुपयांचा खर्च येईल. बचतीच्या माध्यमातून उद्दिष्ट साध्य करण्यासाठी दरमहा २५,८०० प्रमाणे २० वर्षांत ६१.९२ लाख रुपयांची बचत करावी लागेल. समभागसंलग्न म्युच्युअल फंडाच्या मदतीने समान उद्दिष्ट साध्य करण्यासाठी दरमहा केवळ १३,६०० रुपयांची गुंतवणूक करावी लागेल. समभागसंलग्न म्युच्युअल फंडातील २० वर्षांतील एकूण गुंतवणूक ३२.६४ लाख असेल म्हणजेच जवळजवळ अर्ध्या रकमेची गुंतवणूक करून लग्नाचे उद्दिष्ट साध्य करता येईल.

४) जोखमीचे नियंत्रण – दीर्घकालीन उद्दिष्ट साध्य करण्यासाठी समभागसंलग्न म्युच्युअल फंडातील गुंतवणूक फायदेशीर ठरते. ‘रुपी कॉस्ट ऑव्हरेजिंग’मुळे गुंतवणुकीची सरासरी रक्कम कमी होते तसेच गुंतवणुकीतील जोखीमदेखील कमी होते.

हेही वाचा –

वास्तव परताव्याबाबत लेख प्रसिद्ध झाल्यावर ई-मेलच्या माध्यमातून वाचकांनी विविध प्रश्न विचारले होते, त्यातील प्रातिनिधिक प्रश्न

जर लग्नासाठी प्रचंड खर्च येणार असेल तर कोर्टात नोंदणी करून लग्न करणे योग्य नाही का?

उत्तर – बहुतांश ठिकाणी थाटामाटात लग्न केले जाते. मात्र जर पुरेसा निधी नसेल आणि आर्थिक स्थिती चांगली नसेल तर प्रसंगी कर्ज काढून लग्न केले जाते. अनेकजण एक कर्ज फेडण्यासाठी दुसरे कर्ज काढतात आणि कर्जाच्या सापळ्यात अडकतात. मात्र असे आपल्या बाबतीत घडू नये यासाठी वेळीच योग्य नियोजन करावे. जर भविष्यात तुम्ही कमी खर्चात अथवा नोंदणी पद्धतीने लग्न केले तर लग्न या उद्दिष्टासाठी जमा केलेला निधी तुम्ही निश्चितपणे दुसऱ्या आर्थिक उद्दिष्टासाठी वापरू शकता. दरमहा गुंतवणूक करून मुलीच्या लग्नासाठी तरतूद कशा प्रकारे करावी? असा एक प्रश्न होता, त्याचे उत्तर लेखात दिले आहे.

महत्त्वाचे – वास्तव परतावा जाणून घेताना महागाईवाढ आणि करदायित्व हे दोन्ही मुद्दे विचारात घ्यावे. अल्पकालीन उद्दिष्टांसाठी वास्तव परतावा कमी असला तरीही बचत करावी आणि दीर्घकालीन उद्दिष्टांसाठी समभागसंलग्न म्युच्युअल फंडात तज्ज्ञांच्या मदतीने गुंतवणूक करावी.