देवदत्त धनोकर

देशांतर्गत भांडवली बाजारात प्रमुख निर्देशांक सेन्सेक्स आणि निफ्टी सध्या विक्रमी उच्चांकी पातळीवर आहेत. साहजिकच सद्य:परिस्थितीत गुंतवणुकीबाबत काय करावे? एसआयपी सुरू ठेवावी का? आगामी काळात शेअर बाजाराची वाटचाल कशी राहील? असे अनेक प्रश्न गुंतवणूकदारांना पडले आहेत. म्युच्युअल फंड हा गुंतवणूक पर्याय सर्वतोमुखी करणाऱ्या नियोजनबद्ध गुंतवणुकीचा अर्थात ‘एसआयपी’ हा एक प्रभावी मार्ग आहे . त्याबद्दल अधिक माहिती आजच्या लेखात घेऊया.

‘एसआयपी’ म्हणजे काय?

म्युच्युअल फंड कंपनी गुंतवणूकदारांना दरमहा नियोजनबद्ध पद्धतीने गुंतवणूक करण्यासाठी ‘एसआयपी’ची सुविधा देते. यामध्ये गुंतवणूकदार त्याच्या सोयीच्या तारखेला म्युच्युअल फंडात गुंतवणूक करतात. यासाठी गुंतवणूकदारांना केवळ एकदाच अशी सूचना म्युच्युअल फंड कंपनीला द्यायची असते. दीर्घकालावधीसाठी ‘एसआयपी’च्या मदतीने गुंतवणूक केल्यास गुंतवणुकीतील जोखीम कमी होते आणि संपत्ती निर्मिती देखील करता येते.

हेही वाचा >>> Money Mantra: क… कमॉडिटीचा : एल-निनो आव्हान आणि जीएम तेलबिया

आर्थिक उद्दिष्ट साध्य करण्यासाठी ‘एसआयपी’ करताना काय दक्षता घ्यावी?

१) रुपी कॉस्ट ॲव्हरेजिंग – ‘एसआयपी’च्या मदतीने गुंतवणूक केल्याने ‘रुपी कॉस्ट ॲव्हरेजिंग’चा लाभ मिळतो. साहजिकच गुंतवणुकीतील जोखीम कमी होते आणि दीर्घकालावधीसाठी गुंतवणूक कायम ठेवल्यास खूप चांगला फायदा होतो. उदाहरणाच्या मदतीने हा मुद्दा अधिक स्पष्ट होईल.

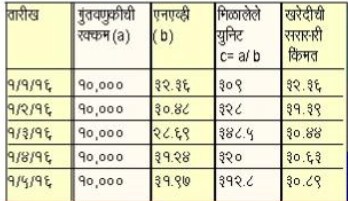

तारीख गुंतवणुकीची रक्कम (a) एनएव्ही (b) मिळालेले युनिट c=a/b खरेदीची सरासरी किंमत

१/१/१६ १०,००० ३२.३६ ३०९ ३२.३६

१/२/१६ १०,००० ३०.४८ ३२८ ३१.३९

१/३/१६ १०,००० २८.६९ ३४८.५ ३०.४४

१/४/१६ १०,००० ३१.२४ ३२० ३०.६३

१/५/१६ १०,००० ३१.९७ ३१२.८ ३०.८९

एका म्युच्युअल फंड योजनेची १/१/२०१६ रोजीची नक्त मालमत्ता किंमत (एनएव्ही ) ३२.३६ होती. त्यात बदल होत १/५/२०१६ रोजी नक्त मालमत्ता किंमत ३१.९७ झाली. तक्त्यात दर्शवल्याप्रमाणे दरमहा त्याची सरासरी खरेदी किंमत बदलत होती. जर आपण सुरुवातीची किंमत म्हणजेच ३२.३६ आणि शेवटची किंमत ३१.९७ याची सरासरी काढल्यास ती ३२.१६५ येते. मात्र दरमहा गुंतवणूक केल्यामुळे आपल्याला प्रत्यक्षात मिळालेली सरासरी किंमत ३०.८९ येते. याप्रकारे आपल्याला रुपी कॉस्ट ॲव्हरेजिंगचा लाभ मिळतो.

याच योजनेचे नक्त मालमत्ता मूल्य १/७/२३ पर्यंत ८९.६७ पर्यंत वाढले. ज्या गुंतवणूकदारांनी १/१/१६ पासून यामध्ये १०,००० रुपयांची ‘एसआयपी’ केली आणि ती गुंतवणूक १/७/२३ पर्यंत कायम ठेवली, त्यांची एकूण गुंतवणूक ९,००,००० रुपये झाली आणि १/७/२३ पर्यंत त्या गुंतवणुकीचे मूल्य १६,१३,००० रुपये झाले.

गुंतवणूक दीर्घकालावधीसाठी असावी : समभाग संलग्न म्युच्युअल फंडातील गुंतवणूक १५-२० वर्षे किंवा आवश्यकतेनुसार त्यापेक्षा जास्त कालावधीसाठी गुंतवणूक करावी ज्यायोगे संप्पती निर्मिती करता येते.

Money Mantra: शेअर बाजारात उतरण्याआधी काय कराल?

हेही वाचा >>> Money Mantra: शेअर बाजारात उतरण्याआधी काय कराल?

जर शेअर बाजार उच्चांकी पातळीवर असताना ‘एसआयपी’ला सुरुवात केली आणि काही कालावधीनंतर शेअर बाजारात घसरण झाली तर ‘एसआयपी’चे मूल्य कमी होऊ शकते. अर्थातच अशावेळेस गुंतवणूक कायम ठेवावी. शेअर बाजारातील चढ-उतारावर नव्हे तर आपल्या आर्थिक उद्दिष्टांवर लक्ष्य केंद्रित करावे. आपण आधी बघितल्याप्रमाणे गुंतवणूक केल्यानंतर नक्त मालमत्ता मूल्य काही कालावधीसाठी कमी झाले तर आपल्याला रुपी कॉस्ट ॲव्हरेजिंगचा फायदा मिळतो. साहजिकच भविष्यात नक्त मालमत्ता मूल्यात वाढ झाल्यावर आपला नफ्यात देखील वाढच होते. आपल्या नफ्यात अधिक वाढ करण्यासाठी शक्य असेल तर बाजारात मंदी असताना एकरकमी गुंतवणूक करावी.

मर्यादित कालावधीसाठी ‘एसआयपी’ करून आर्थिक उद्दिष्ट कसे साध्य करता येईल?

पुढील २०-२५ वर्षांनी आर्थिक उद्दिष्ट पूर्ण करावयाची असतात, मात्र ते पूर्ण करताना सुरुवातीची काही वर्षंच गुंतवणूक शक्य असते, असे बऱ्याचदा निदर्शनास येते. अशावेळी गुंतवणूकदार सुरुवातीची ५-७ वर्षं थोड्या अधिक रकमेची ‘एसआयपी’ करूनदेखील आपले आर्थिक उद्दिष्ट साध्य करू शकतात. एका उदाहरणाच्या मदतीने हा मुद्दा अधिक स्पष्ट होईल. अजय आणि त्याची पत्नी स्नेहल दोघेही नोकरी करतात. पुढील २५ वर्षांनी त्यांच्या सेवानिवृत्तीसाठी त्यांना ३ कोटींची आवश्यकता असणार आहे. स्नेहलला केवळ पुढील १० वर्षंच नोकरी करायची आहे. साहजिकच पुढील १० वर्षं ते दोघे अधिक रकमेची ‘एसआयपी’ करू शकतात. पुढील २५ वर्षांनी ३ कोटी रुपयांचे उद्दिष्ट पूर्ण करण्यासाठी त्यांना दरमहा १६,००० रुपयांची ‘एसआयपी’ करावी लागेल. सुरुवातीची केवळ १० वर्ष २४,००० रुपयांची ‘एसआयपी’ केली आणि गुंतवणूक २५ वर्षांपर्यंत कायम ठेवली तरीही अजय आणि स्नेहल ३ कोटींचे उद्दिष्ट सहज साध्य करू शकतात.

‘एसआयपी’च्या मदतीने संपत्ती निर्मितीसाठी काय करावे? लवकरात लवकर गुंतवणुकीला प्रारंभ करावा. उत्पनाच्या किमान १० टक्के ते २५ टक्के रकमेची ‘एसआयपी’ करावी. उत्पन्न वाढेल त्याप्रमाणे ‘एसआयपी’च्या रकमेत वाढ करावी. सुरुवातीच्या काळात फारसा फायदा दिसला नाही, तरीही २०-२५ वर्षं ‘एसआयपी’ कायम ठेवावी. गुंतवणूक करताना तज्ज्ञाचा सल्ला जरूर घ्यावा.