तृप्ती राणे

काही गुंतवणूकदार भांडवली बाजारात सतत उलाढाल करत असतात – कधी समभाग घेतात, कधी ते विकतात तर कधी काहीच करत नाहीत. याउलट आपल्यातील अनेक गुंतवणूकदार बाजाराची परिस्थिती न बघता फक्त गुंतवणूक करत असतात आणि गरज पडल्याशिवाय समभाग विकून बाजारातून पैसे काढत नाहीत. म्हणूनच मार्केटची योग्य वेळ म्हणजेच “Timing the market” आणि “Time in the market” हा गुंतवणूकदारांच्या चर्चेचा एक महत्त्वाचा मुद्दा असतो. बाजारात कधी गुंतवणूक करायची आणि त्यातून कधी बाहेर पडायचे याला “Timing the market” म्हणतात. किती काळ बाजारात गुंतवणूक ठेवायची याला बाजारातील योग्य वेळ म्हणजेच “Time in the market” समजले जाते. या दोन्ही गोष्टींचा आपल्या पोर्टफोलिओशी खूप जवळचा संबंध असतो. मुळात पोर्टफोलिओची जोखीम आणि परतावे यांचा थेट संबंध पोर्टफोलिओ बांधताना आणि पुढे तो सांभाळताना वापरलेल्या अशा प्रकारच्या नीतींशी असतो. तेव्हा आजच्या लेखात आपण या दोन महत्त्वाच्या नीती समजून घेऊया.

बाजाराची योग्य वेळ साधताना आपण खालील प्रश्नांची उत्तरे शोधतो –

१. पैसे कधी बाजारात गुंतवायचे?

२. किती गुंतवणूक करायची?

३. सगळे एकरकमी गुंतवायचे की टप्प्याटप्प्याने गुंतवायचे?

४. कधी बाजारातून गुंतवणूक मोकळी करायची?

५. पोर्टफोलिओमधील किती शेअर किंवा किती हिस्सा विकायचा?

६. कोणत्या क्षेत्रातील शेअरमध्ये गुंतवणूक करायची आणि कोणत्या कंपन्यांमधून बाहेर पडायचे?

७. पोर्टफोलिओमधील कंपन्यांचे परिमाण कधी बदलायचे?

८. जर पोर्टफोलिओ नव्याने बांधायचा असल्यास आधी कोणत्या कंपन्यांचे शेअर विकत घ्यायचे?

९. जर पोर्टफोलिओमध्ये नव्याने एखाद्या कंपनीचा शेअर घ्यायचा असेल तर पोर्टफोलिओमध्ये असलेला कोणता शेअर विकला पाहिजे?

१०. किती नुकसान सहन करायचे? नुकसान प्रतिबंध (स्टॉप लॉस) किती लावायचा?

आणखी वाचा-Money Mantra : SCSS किंवा बँक एफडीमध्ये वयोवृद्धांसाठी कोणती योजना चांगली? अधिक फायदे कुठे?

या सर्व प्रश्नांची योग्य उत्तरे मिळवण्यासाठी एकतर त्या गुंतवणूकदाराला स्वतः फंडामेंटल आणि टेक्निकल अभ्यास करावा लागतो किंवा तज्ज्ञांचे मार्गदर्शन घ्यावे लागते. शिवाय अशा पोर्टफोलिओला सतत सांभाळावे लागते. कारण बाजाराच्या दिशेनुसार, कंपनीच्या कामगिरीनुसार शेअरचे भाव कमी-जास्त होत असतात. तेव्हा शेअर खरेदी-विक्रीची किंमत निश्चित करून मग त्यानुसार पुढचे पाऊल टाकायचे. फक्त देशांतर्गत घडामोडींचा आढावा घेऊन चालत नाही तर जागतिक घटनांचा येत्या काळात बाजारावर होणारा परिणाम आणि काही विशिष्ट व्यवसायांवर होणाऱ्या परिणामांचा आढावा घेत पोर्टफोलिओमध्ये बदल करावे लागतात. हे पोर्टफोलिओ सक्रिय असल्याने त्यांची जोखीम जास्त असू शकते. कधी शेअर खरेदी करायचे कधी ते विकून त्यातून बाहेर पडायचे हे ठरवून पुढचा प्रवास चालू ठेवायचा असतो. पोर्टफोलिओमध्ये जर बऱ्यापैकी ट्रेडिंग चालू असल्याने नुकसान प्रतिबंध अर्थात स्टॉप लॉसचा वापर करावा लागतो. नाहीतर अचानक बाजाराची दिशा बदलली तर खूप मोठे नुकसान होऊ शकते.

एवढे उपाय करूनदेखील एखादा शेअर किंवा निर्देशांकात गुंतवणूक करताना तो स्वस्त झाला आहे की अजून स्वस्त होईल. तो इतक्यात तेजीच्या दिशेने झेपावून हवा तसा परतावा देईल का? तर त्याची कोणतीच शाश्वती नसते. कधी कधी तर चांगला चालणारा शेअरदेखील अनेक वर्षे काहीच परतावा देत नाही. तर कधीतरी अनपेक्षितपणे एखाद्या कंपनीतील शेअरमध्ये केलेली गुंतवणूक ही गुंतवणूकदाराला भरपूर कमाई करून देते. तेव्हा अगदी हुशारीने शोधलेले सगळेच शेअर हे मल्टिबॅगर होतील असे अजिबात नसते. तेव्हा जोखीम व्यवस्थापन करताना ही बाब लक्षात ठेवावीच लागते. आता काही गुंतवणूकदार मुद्दाम प्रवाहाच्या विरुद्ध दिशेने जाऊन पोर्टफोलिओ बनवतात. याला ‘कॉन्ट्रारियन स्टाइल’ म्हणजेच गुंतवणुकीची विरोधाभासी शैली म्हणतात. असे गुंतवणूकदार लोकप्रिय नसलेल्या शेअरमध्ये गुंतवणूक करतात आणि मग वाट बघत राहतात. असे शेअर स्वस्त मिळतात, परंतु ते शेअर जर वेळेवर तेजीच्या दिशेने धावले नाहीत तर मग पोर्टफोलिओमधील परतावा अल्प दिसतो.

आणखी वाचा-Money Mantra : NPS खात्यात नॉमिनी त्वरित कसे अपडेट करायचे? जाणून घ्या अतिशय सोपी प्रक्रिया

आता वळूया दुसऱ्या नीतीकडे. ससा-कासवाची शर्यत आपल्याला सगळ्यांना माहिती आहेच. कासवासारखी नियमितता आणि पहिल्या क्षणापासून ती शर्यत संपेपर्यंत बाळगलेली चिकाटी – हे दोन पैलू या “Time in the market”ची खासियत आहे. आधी सांगितल्याप्रमाणे बाजाराचा किंवा शेअरचा उच्चांक किंवा नीचांक प्रत्येकाला आणि प्रत्येक वेळी अचूकरीत्या ओळखता येईल असे नाही. शिवाय सगळ्यांकडे अभ्यास आणि दिवसभर शेअर बाजारातील हालचालींकडे लक्ष ठेवणे शक्य नसते. इथे आर्थिक ध्येयानुसार ठरवलेली रक्कम नियमितपणे (मासिक, पाक्षिक, दर आठवड्याला आणि प्रतिदिन) ठरवलेल्या शेअर किंवा म्युच्युअल फंडामध्ये गुंतवली की काम सोपे होते. जे गुंतवणूकदार नवीन आहेत, त्यांनी तर अशा पद्धतीने गुंतवणुकीची सुरुवात केली पाहिजे. जेणेकरून पुढे जमेल तशी जोखीम घेऊन रक्कम आणि गुंतवणूक पर्याय वाढवल्याने त्याचा फायदा होतो. आधी हायब्रिड किंवा फ्लेक्झीकॅप फंड किंवा आघाडीच्या कंपन्यांचे शेअर घ्यावेत. मग पुढे बाजारातील गुंतवणुकीचा अनुभव जसा वाढेल, तशा बाजारातील घडामोडी अजून समजतील. मग गुंतवणूकदारांनी बाजारातील घडामोडी नीट समजून घेऊन त्याचे योग्य आकलन करून पोर्टफोलिओ बांधावा. ही पद्धत अंगीकारल्यास गुंतवणुकीसाठी जास्त वेळ द्यावा लागत नाही. शिवाय जोखीम रास्त राहून बाजारातील चढ-उतारांची सवय होते.

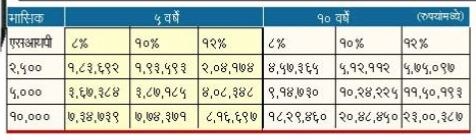

आपण दीर्घकाळासाठी बाजारात गुंतवणूक केल्यास त्यावर मिळणारा परतावादेखील अधिक असतो. बऱ्याचदा बाजारातील त्या वेळचा परिस्थितीचा अभ्यास करून गुंतवणूक व्यवस्थापन करावे लागते. मात्र जेवढ्या लवकर गुंतवणुकीला सुरुवात कराल आणि जेवढ्या जास्त कालावधीसाठी बाजारात पैसे राहतील तेवढी गुंतवलेली रक्कम मोठी होण्याची शक्यता वाढते. आपल्यापैकी अनेकांची म्युच्युअल फंडांमध्ये एसआयपीच्या माध्यमातून मासिक गुंतवणूक चालू असेल. तर अशा गुतंवणूकीतून फक्त वेळ जास्त दिल्याने काय होते हे तक्त्यातून समजून घेऊया.

तक्त्यातून तुमच्या लक्षात आले असेल की फक्त वर्षे दुप्पट केली म्हणजे गुंतवणुकीचा कालावधी वाढवला तरी जमा झालेली रक्कम ही दुपटीपेक्षा जास्त असते. तर ठरावीक आर्थिक लक्ष्यसमोर ठेवून जर साजेसा गुंतवणूक पर्याय निवडला आणि त्यात सातत्याने गुंतवणूक केली की लक्ष्य पूर्ण करण्यासाठी एकरकमी निधी प्राप्त होतो. मात्र सातत्य म्हणजे गुंतवणुकीच्या कामगिरीकडे कानाडोळा करणे असे नसते. जर निश्चित केलेली कंपनी किंवा फंड योग्य कामगिरी (परतावा देत नसेल) करत नसेल तर योग्य वेळी त्या गुंतवणुकीतून बाहेर पडणे किंवा गुंतवणुकीत योग्य बदल करणे आवश्यक आहे. शिवाय रक्कम जशी मोठी होईल तसे त्यातून फायदे बाजूला काढल्याने पोर्टफोलिओची जोखीम कमी करता येईल.

आता प्रत्येक गुंतवणूकदाराने ठरवावे की त्याला बाजाराची वेळ साधता येणार आहे की बाजारातील वेळ सांभाळता येणार आहे. बाजारात नव्याने प्रवेश केलेल्यांची शक्यतो दुसरी नीती वापरावी आणि मग अनुभव वाढल्यावर पहिल्या नीतीकडे वळावे. गुंतवणूक ही T२० चा सामना नसून कसोटी सामना आहे, जो आयुष्यभर खेळावा लागतो, हे गुंतवणूकदारांनी लक्षात ठेवणे आवश्यक आहे. संधी मिळाली की चौकार आणि षटकार बसतील, पण बऱ्याच वेळी एकेक धाव काढून पुढे जावे लागते. तेव्हा प्रत्येक गुंतवणूकदाराने जोखीमक्षमता वाढवून आणि आर्थिक उद्दिष्टांवर लक्ष ठेवून सातत्याने गुंतवणूक चालू ठेवावी.

trupti_vrane@yahoo.com

प्रकटीकरण: हा लेख फक्त मार्गदर्शनपर आहे. इथे लेखिका कोणतीही जाहिरात करत नाही.

काही गुंतवणूकदार भांडवली बाजारात सतत उलाढाल करत असतात – कधी समभाग घेतात, कधी ते विकतात तर कधी काहीच करत नाहीत. याउलट आपल्यातील अनेक गुंतवणूकदार बाजाराची परिस्थिती न बघता फक्त गुंतवणूक करत असतात आणि गरज पडल्याशिवाय समभाग विकून बाजारातून पैसे काढत नाहीत. म्हणूनच मार्केटची योग्य वेळ म्हणजेच “Timing the market” आणि “Time in the market” हा गुंतवणूकदारांच्या चर्चेचा एक महत्त्वाचा मुद्दा असतो. बाजारात कधी गुंतवणूक करायची आणि त्यातून कधी बाहेर पडायचे याला “Timing the market” म्हणतात. किती काळ बाजारात गुंतवणूक ठेवायची याला बाजारातील योग्य वेळ म्हणजेच “Time in the market” समजले जाते. या दोन्ही गोष्टींचा आपल्या पोर्टफोलिओशी खूप जवळचा संबंध असतो. मुळात पोर्टफोलिओची जोखीम आणि परतावे यांचा थेट संबंध पोर्टफोलिओ बांधताना आणि पुढे तो सांभाळताना वापरलेल्या अशा प्रकारच्या नीतींशी असतो. तेव्हा आजच्या लेखात आपण या दोन महत्त्वाच्या नीती समजून घेऊया.

बाजाराची योग्य वेळ साधताना आपण खालील प्रश्नांची उत्तरे शोधतो –

१. पैसे कधी बाजारात गुंतवायचे?

२. किती गुंतवणूक करायची?

३. सगळे एकरकमी गुंतवायचे की टप्प्याटप्प्याने गुंतवायचे?

४. कधी बाजारातून गुंतवणूक मोकळी करायची?

५. पोर्टफोलिओमधील किती शेअर किंवा किती हिस्सा विकायचा?

६. कोणत्या क्षेत्रातील शेअरमध्ये गुंतवणूक करायची आणि कोणत्या कंपन्यांमधून बाहेर पडायचे?

७. पोर्टफोलिओमधील कंपन्यांचे परिमाण कधी बदलायचे?

८. जर पोर्टफोलिओ नव्याने बांधायचा असल्यास आधी कोणत्या कंपन्यांचे शेअर विकत घ्यायचे?

९. जर पोर्टफोलिओमध्ये नव्याने एखाद्या कंपनीचा शेअर घ्यायचा असेल तर पोर्टफोलिओमध्ये असलेला कोणता शेअर विकला पाहिजे?

१०. किती नुकसान सहन करायचे? नुकसान प्रतिबंध (स्टॉप लॉस) किती लावायचा?

आणखी वाचा-Money Mantra : SCSS किंवा बँक एफडीमध्ये वयोवृद्धांसाठी कोणती योजना चांगली? अधिक फायदे कुठे?

या सर्व प्रश्नांची योग्य उत्तरे मिळवण्यासाठी एकतर त्या गुंतवणूकदाराला स्वतः फंडामेंटल आणि टेक्निकल अभ्यास करावा लागतो किंवा तज्ज्ञांचे मार्गदर्शन घ्यावे लागते. शिवाय अशा पोर्टफोलिओला सतत सांभाळावे लागते. कारण बाजाराच्या दिशेनुसार, कंपनीच्या कामगिरीनुसार शेअरचे भाव कमी-जास्त होत असतात. तेव्हा शेअर खरेदी-विक्रीची किंमत निश्चित करून मग त्यानुसार पुढचे पाऊल टाकायचे. फक्त देशांतर्गत घडामोडींचा आढावा घेऊन चालत नाही तर जागतिक घटनांचा येत्या काळात बाजारावर होणारा परिणाम आणि काही विशिष्ट व्यवसायांवर होणाऱ्या परिणामांचा आढावा घेत पोर्टफोलिओमध्ये बदल करावे लागतात. हे पोर्टफोलिओ सक्रिय असल्याने त्यांची जोखीम जास्त असू शकते. कधी शेअर खरेदी करायचे कधी ते विकून त्यातून बाहेर पडायचे हे ठरवून पुढचा प्रवास चालू ठेवायचा असतो. पोर्टफोलिओमध्ये जर बऱ्यापैकी ट्रेडिंग चालू असल्याने नुकसान प्रतिबंध अर्थात स्टॉप लॉसचा वापर करावा लागतो. नाहीतर अचानक बाजाराची दिशा बदलली तर खूप मोठे नुकसान होऊ शकते.

एवढे उपाय करूनदेखील एखादा शेअर किंवा निर्देशांकात गुंतवणूक करताना तो स्वस्त झाला आहे की अजून स्वस्त होईल. तो इतक्यात तेजीच्या दिशेने झेपावून हवा तसा परतावा देईल का? तर त्याची कोणतीच शाश्वती नसते. कधी कधी तर चांगला चालणारा शेअरदेखील अनेक वर्षे काहीच परतावा देत नाही. तर कधीतरी अनपेक्षितपणे एखाद्या कंपनीतील शेअरमध्ये केलेली गुंतवणूक ही गुंतवणूकदाराला भरपूर कमाई करून देते. तेव्हा अगदी हुशारीने शोधलेले सगळेच शेअर हे मल्टिबॅगर होतील असे अजिबात नसते. तेव्हा जोखीम व्यवस्थापन करताना ही बाब लक्षात ठेवावीच लागते. आता काही गुंतवणूकदार मुद्दाम प्रवाहाच्या विरुद्ध दिशेने जाऊन पोर्टफोलिओ बनवतात. याला ‘कॉन्ट्रारियन स्टाइल’ म्हणजेच गुंतवणुकीची विरोधाभासी शैली म्हणतात. असे गुंतवणूकदार लोकप्रिय नसलेल्या शेअरमध्ये गुंतवणूक करतात आणि मग वाट बघत राहतात. असे शेअर स्वस्त मिळतात, परंतु ते शेअर जर वेळेवर तेजीच्या दिशेने धावले नाहीत तर मग पोर्टफोलिओमधील परतावा अल्प दिसतो.

आणखी वाचा-Money Mantra : NPS खात्यात नॉमिनी त्वरित कसे अपडेट करायचे? जाणून घ्या अतिशय सोपी प्रक्रिया

आता वळूया दुसऱ्या नीतीकडे. ससा-कासवाची शर्यत आपल्याला सगळ्यांना माहिती आहेच. कासवासारखी नियमितता आणि पहिल्या क्षणापासून ती शर्यत संपेपर्यंत बाळगलेली चिकाटी – हे दोन पैलू या “Time in the market”ची खासियत आहे. आधी सांगितल्याप्रमाणे बाजाराचा किंवा शेअरचा उच्चांक किंवा नीचांक प्रत्येकाला आणि प्रत्येक वेळी अचूकरीत्या ओळखता येईल असे नाही. शिवाय सगळ्यांकडे अभ्यास आणि दिवसभर शेअर बाजारातील हालचालींकडे लक्ष ठेवणे शक्य नसते. इथे आर्थिक ध्येयानुसार ठरवलेली रक्कम नियमितपणे (मासिक, पाक्षिक, दर आठवड्याला आणि प्रतिदिन) ठरवलेल्या शेअर किंवा म्युच्युअल फंडामध्ये गुंतवली की काम सोपे होते. जे गुंतवणूकदार नवीन आहेत, त्यांनी तर अशा पद्धतीने गुंतवणुकीची सुरुवात केली पाहिजे. जेणेकरून पुढे जमेल तशी जोखीम घेऊन रक्कम आणि गुंतवणूक पर्याय वाढवल्याने त्याचा फायदा होतो. आधी हायब्रिड किंवा फ्लेक्झीकॅप फंड किंवा आघाडीच्या कंपन्यांचे शेअर घ्यावेत. मग पुढे बाजारातील गुंतवणुकीचा अनुभव जसा वाढेल, तशा बाजारातील घडामोडी अजून समजतील. मग गुंतवणूकदारांनी बाजारातील घडामोडी नीट समजून घेऊन त्याचे योग्य आकलन करून पोर्टफोलिओ बांधावा. ही पद्धत अंगीकारल्यास गुंतवणुकीसाठी जास्त वेळ द्यावा लागत नाही. शिवाय जोखीम रास्त राहून बाजारातील चढ-उतारांची सवय होते.

आपण दीर्घकाळासाठी बाजारात गुंतवणूक केल्यास त्यावर मिळणारा परतावादेखील अधिक असतो. बऱ्याचदा बाजारातील त्या वेळचा परिस्थितीचा अभ्यास करून गुंतवणूक व्यवस्थापन करावे लागते. मात्र जेवढ्या लवकर गुंतवणुकीला सुरुवात कराल आणि जेवढ्या जास्त कालावधीसाठी बाजारात पैसे राहतील तेवढी गुंतवलेली रक्कम मोठी होण्याची शक्यता वाढते. आपल्यापैकी अनेकांची म्युच्युअल फंडांमध्ये एसआयपीच्या माध्यमातून मासिक गुंतवणूक चालू असेल. तर अशा गुतंवणूकीतून फक्त वेळ जास्त दिल्याने काय होते हे तक्त्यातून समजून घेऊया.

तक्त्यातून तुमच्या लक्षात आले असेल की फक्त वर्षे दुप्पट केली म्हणजे गुंतवणुकीचा कालावधी वाढवला तरी जमा झालेली रक्कम ही दुपटीपेक्षा जास्त असते. तर ठरावीक आर्थिक लक्ष्यसमोर ठेवून जर साजेसा गुंतवणूक पर्याय निवडला आणि त्यात सातत्याने गुंतवणूक केली की लक्ष्य पूर्ण करण्यासाठी एकरकमी निधी प्राप्त होतो. मात्र सातत्य म्हणजे गुंतवणुकीच्या कामगिरीकडे कानाडोळा करणे असे नसते. जर निश्चित केलेली कंपनी किंवा फंड योग्य कामगिरी (परतावा देत नसेल) करत नसेल तर योग्य वेळी त्या गुंतवणुकीतून बाहेर पडणे किंवा गुंतवणुकीत योग्य बदल करणे आवश्यक आहे. शिवाय रक्कम जशी मोठी होईल तसे त्यातून फायदे बाजूला काढल्याने पोर्टफोलिओची जोखीम कमी करता येईल.

आता प्रत्येक गुंतवणूकदाराने ठरवावे की त्याला बाजाराची वेळ साधता येणार आहे की बाजारातील वेळ सांभाळता येणार आहे. बाजारात नव्याने प्रवेश केलेल्यांची शक्यतो दुसरी नीती वापरावी आणि मग अनुभव वाढल्यावर पहिल्या नीतीकडे वळावे. गुंतवणूक ही T२० चा सामना नसून कसोटी सामना आहे, जो आयुष्यभर खेळावा लागतो, हे गुंतवणूकदारांनी लक्षात ठेवणे आवश्यक आहे. संधी मिळाली की चौकार आणि षटकार बसतील, पण बऱ्याच वेळी एकेक धाव काढून पुढे जावे लागते. तेव्हा प्रत्येक गुंतवणूकदाराने जोखीमक्षमता वाढवून आणि आर्थिक उद्दिष्टांवर लक्ष ठेवून सातत्याने गुंतवणूक चालू ठेवावी.

trupti_vrane@yahoo.com

प्रकटीकरण: हा लेख फक्त मार्गदर्शनपर आहे. इथे लेखिका कोणतीही जाहिरात करत नाही.