रिझर्व्ह बँकेने घालून दिलेल्या नियमानुसार संचयी मुदत ठेवींवर देय असलेले चक्रवाढ व्याज दर तीन महिन्यांनी ठेवीदाराच्या खात्यात जमा करणे आवश्यक आहे . पुढील तीन महिन्यांचे व्याज देताना मुद्दलाबरोबर या व्याजावर देखील व्याज काढून खात्यात जमा करणे आवश्यक आहे व्याजावर व्याज देण्याच्या या पद्धतीला चक्रवाढ व्याज म्हणतात. तसेच वर्षभरातील देय व्याज प्राप्तिकर कायद्याने ठरवून दिलेल्या निकषांच्यापेक्षा अधिक झाल्यास १०% (पॅन नसल्यास २०%) दराने करकपात करणे हे देखील बंधनकारक आहे. जर बँकेने अशी कर कपात खात्यात जमा करावयाच्या व्याजातून केल्यास खात्यात जमा होणाऱ्या चक्रवाढ व्याजाची रक्कम कमी रक्कमेवर होऊन ठेवीदाराचे आर्थिक नुकसान होते ते लक्षात येत नाही. सबब यात काळजी घेणे आवश्यक आहे.

कोणत्याही आर्थिक वर्षात, एक वर्ष किंवा त्याहून अधिक कालावधीच्या संचयी वा पुनर्गुंतवणूक मुदत ठेवींवर जमा झालेल्या व्याजातून जर कर कपात झाली तर, टीडीएस रक्कमच कमी होते असे नाही तर ठेवीच्या उर्वरित कालावधीत सदर कर कपातीच्या रक्कमेवरील मिळणारे चक्रवाढ व्याज देखील कमी होते व ही वस्तुस्थिती फार थोड्या गुंतवणूकदारांच्या वा मुदतठेवी धारकांना लक्षात येते. पुनर्गुंतवणूक खात्यात जमा झालेल्या व्याजातून होणाऱ्या करकपातीमुळे पैशांचे होणारे आर्थिक नुकसान प्रत्यक्ष दृश्य करकपातीपेक्षा अधिक जास्त असते हे लक्षात घेऊन उत्पन्नाची ही नकळत होणारी गळती दूर करून योग्य नियोजन करणे आवश्यक आहे. याखेरीज या व्याजाच्या गळतीबरोबर करकपातीमुळे मुदत ठेवीतून कमी होत असल्याने मुदत पुर्ती नंतर इच्छित गंगाजळी निर्माण करण्याचे उद्दिष्ट देखील पुरे होऊ शकणार नाही हे ध्यानात घेतले पाहिजे. काही ठेवीदारांना नेहमी वाटते की मुदत ठेवीवरील टीडीएसमुळे होणारी करकपात व त्यामुळे व्याजात होणारी घट ही काही मोठी बाब नाही, तथापि, त्यात आत्मपरीक्षण होणे गरजेचे आहे, कारण पुनर्गुंतवणूक खात्यात जमा झालेल्या व्याजातून होणाऱ्या करकपातीमुळे होणारे पैशांचे नुकसान कर कपातीपेक्षा जास्त असते हे लक्षात घेतले पाहिजे.

हेही वाचा… Money Mantra: वेदांताचे ‘डीमर्जर’ होणार – व्हॅल्यू अनलॉक होणार?

ठेवीदाराच्या संचयी मुदतठेवीच्या पावतीवर अधोरेखित केलेली मुदतपूर्ती नंतर मिळणारी रक्कम, जर मिळालेले व्याजासहित असणारे सर्व उत्पन्न सरकारने प्राप्तीकर कायद्या अंतर्गत निर्दिष्ट केलेल्या किमान करपात्रतेच्या निकषाच्या उंबरठ्यापेक्षा कमी असेल तर करकपात आवश्यक नसल्याने कराचा परिणाम विचारात घेतला नाही तरी चालते. याचा अर्थ असा आहे की मुदत ठेवपावतीवर लिहिलेल्या मुदतपुर्ती रकमेमध्ये करकपात नसल्याने व्याज चक्रवाढ पद्धतीने केल्यामुळे मिळणारे अतिरिक्त व्याज समाविष्ट असते कारण ते कोणत्याही रक्कमेवर करकपात केली जाणार नाही या मुलभूत गृहीतकावर आधारित असते.

सामान्यतः, जर मुदत ठेवींवरील व्याज प्राप्तिकर कायद्यांद्वारे निर्दिष्ट केलेल्या कमाल मर्यादा ओलांडल्या की संचयी मुदत ठेवींवरील टीडीएस कायदेशीर रीत्या आपोआप कापला जातो. सध्या, ही कमाल मर्यादा ज्येष्ठ नागरिकांसाठी ५०,००० रुपये तर कनिष्ठांसाठी ४०,००० रुपये आहे. तथापि, जर मुदत ठेव नॉन-बँकिंग कंपनीकडे असेल तर टीडीएसच्या कपातीसाठी व्याजाच्या रकमेसाठी कमाल मर्यादा रु ५००० आहे.

हेही वाचा… Money Mantra: क्रेडिट कार्ड वापरुन बचत होऊ शकते?

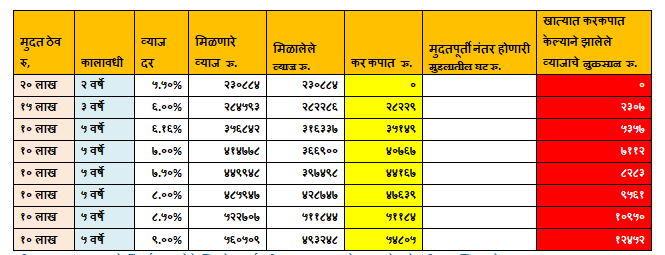

वरील तक्त्यावरून असे निदर्शनास येते कि दोन वर्षाकरीता ५.५% दराने मुदत ठेव ठेवली तर मिळणारे व्याज करपात्र रक्कमेच्यापेक्षा कमी असल्याने करकपात न झाल्याने कोणताही आर्थिक भुर्दंड सोसावा लागत नाही तर १५ लाख रुपयांची तीन वर्षाकरीता ६.१६% दराने मुदत ठेव ठेवली तर करपात्र रक्कमेपेक्षा अधिक व्याज मिळणार असल्याने दहा टक्के दराने करकपात होईल व त्यामुळे मुदतपूर्ती नंतर अपेक्षेपेक्षा रु.३०५३६ कमी मिळतील त्यात करकपात रु २८२२९ असेल व तर करकपातीमुळे खात्यात व्याज कमी जमा झाल्याने मिळणाऱ्या व्याजात रु २३०७ घट होऊन न भरून येणारे आर्थिक नुकसान होईल.जसा ठेवीचा व्याज दर व कालावधी जास्त होईल तसे आर्थिक नुकसानीचे प्रमाण वाढेल व हिच काळजीची बाब आहे. याप्रमाणे प्रत्येक मुदत ठेवीचे किती मुदतपूर्ती नंतर किती कमी पैसे मिळतील हे समजू शकेल. टक्क्यातच सांगायचे झाले तर पाव टक्य्याच्या आसपास हे व्याज कमी मिळेल म्हणजे संपूर्ण ठेवीवर पूर्ण कालावधीत ९% ऐवजी ८.८०% मिळेल. यात आणखी महत्वाचा मुद्दा म्हणजे करकपात मुदत ठेवीच्या खात्यातुनच झाल्याने मिळणारी मुदतपूर्ती नंतर मिळणारी रक्कम कमी मिळते व त्या रक्कमेवर अवलंबून राहून काहि आर्थिक नियोजन केले असेल तर ते पूर्ण होण्याची शक्यता कमी होते हे देखील आर्थिक नुकसानच आहे.

हे आर्थिक नुकसान कसे दूर करता येईल?

१. ठेवीदाराने ठेव ठेवताना बँकेकडे व्याजावर होणारी कर कपात त्याच्या चालू खात्यातून वळते करून घेण्याची अट घालायला हवी. ठेव ठेवणे हा करारच आहे. असे केल्याने तिमाही खात्यात जमा होणाऱ्या रक्कमेतून करकपात न झाल्याने पूर्ण व्याज जमा होऊन सर्व रक्कमेवर पुढील सर्व तीमाहीत चक्रवाढ व्याज मिळून होणारे आर्थिक नुकसान टाळता येते. चालु खाते नसल्यास प्रत्येक काराकाप्तीचे वेळी रोख रक्कम भरून वा बचत खात्यातून केल्यास आर्थिक नुकसान कमी करता येते.

२. जर ठेवीदाराचे व्याजासह मिळणारे सर्व उत्पन्न रु पाच लाखापेक्षा कमी असेल तर कनिष्ठ नागरिक फॉर्म १५जी व ज्येष्ठ नागरिक १५एच फॉर्म भरून करकपात टाळू शकतो व परिणामी आर्थिक नुकसान देखील ! करकपात टाळणारा किंवा टक्केवारी कमी करू शकणारा फॉर्म १३ चा देखील परिणामकारक वापर सार्वजनिक न्यास व इतर करदात्याना करता येउ शकतो.

३. सध्या ठेव विमा महामंडळ कोणत्याही बँकेतील रु पाच लाख रुपयांच्या ठेवीसाठी विम्याचे कवच देत आहे. सबब प्रत्येक बँकेत रु ५ लाखापर्यंत ठेव ठेवायला काही हरकत नाही तथापि ही रककम मुदतपूर्ती नंतर मिळणाऱ्या रक्कमेची असली पाहिजे. त्याप्रमाणे मिळणाऱ्या व्याजाची रक्कम विचारात घेऊन मुद्दल निश्चित करायला हवे. ठेवीची रक्कम खूप मोठी असेल तर कुटुंबातील प्रत्येक व्यक्तीच्या नावे अशी ठेव ठेवता येईल व विम्याचे सुरक्षा कवच घेता येईल.