प्राप्तिकर कायद्या अंतर्गत कायम खाते क्रमांक (pan) असणाऱ्या व भारतात रहिवासी असणाऱ्या ज्या सर्वसाधारण व्यक्ती वा हिंदू अविभक्त कुटुंब पद्धतीचे प्राप्तिकर कायद्यात विषद केलेल्या सर्व स्त्रोतातून मिळणारे अंदाजित वार्षिक उत्पन्न करपात्र असणाऱ्या मर्यादेच्या पेक्षा कमी असेल व कोणत्याही स्त्रोतातून मिळणारे उद्गम कर कपातीस पात्र असणारे उत्पन्न करपात्र असणाऱ्या मर्यादेच्या पेक्षा म्हणजे चालू आर्थिक वर्ष २०२३-२४ आकारणी वर्ष २०२४-२५ करीता जुन्या प्रणाली अंतर्गत रु. दोन लाख पन्नास हजार रुपयांपेक्षा कमी असेल किंवा तीन लाख रुपयांपेक्षा कमी नवीन प्रणालीत असेल तर अशा ‘व्यक्ती वा हिंदू अविभक्त कुटुंब पद्धती’ फॉर्म १५ जी भरू शकतात. याखेरीज कायम खाते क्रमांक (pan) असणाऱ्या ज्या ज्येष्ठ व्यक्तीचे प्राप्तिकर कायद्यात विषद केलेल्या सर्व स्त्रोतातून मिळणारे अंदाजित उत्पन्न करपात्र असणाऱ्या मर्यादेच्या पेक्षा कमी व कोणत्याही स्त्रोतातून मिळणारे उद्गम कर कपातीस पात्र असणारे उत्पन्न करपात्र असणाऱ्या मर्यादेच्या पेक्षा कमी म्हणजे चालू आर्थिक वर्ष २०२३-२४ आकारणी वर्ष २०२४-२५ करीता जुन्या कर प्रणालीत रु. तीन लाख रुपयांपेक्षा कमी असेल तर अशा केवळ ‘व्यक्ती’ फॉर्म १५ एच भरू शकतात या साठी कर सवलत (Tax rebate) विचारात घेतली जात नाही. नवीन कर प्रणालीत कनिष्ठ, ज्येष्ठ व अती ज्येष्ठ नागरिक असा कर देयते निश्चितीसाठी प्रकार नाही. सदर फॉर्म्स सर्वसाधारणपणे आर्थिक वर्षाच्या सुरुवातीस वित्तीय संस्थाना देणे अपेक्षित असते जेणेकरून उत्पन्नातून कर कपात होऊ नये. तथापि, विविध कारणास्तव असे फॉर्म्स दाखल करायचे राहून जाते. अशावेळी वित्तीय संस्था प्रत्येक तिमाही नंतर असे फॉर्म्स आले तर त्यावर कार्यवाही करून पुढील कर कपात टाळू शकतात. सबब ज्या करदात्यांचे उत्पन्न करपात्र नसताना कर कपात होत असेल अशांनी हे फॉर्म्स दाखल केल्यास ही कर कपात टळू शकते व हातात पडणारे उत्पन्न वाढू शकते. सबब या फॉर्म्स बद्दल माहिती असणे अतिशय आवश्यक आहे.

आणखी वाचा: Money Mantra : प्राप्तिकर विवरणपत्र वेळेत दाखल का करावे?

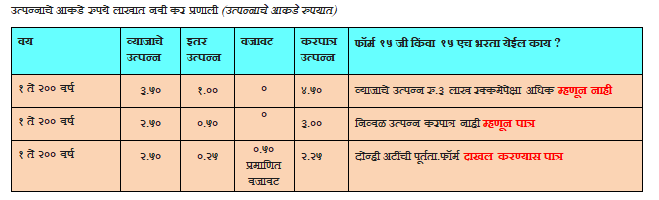

थोडक्यात हा फॉर्म दाखल करण्यासाठी दोन अटींची पूर्तता होणे आवश्यक आहे. पहिली अट म्हणजे वार्षिक अंदाजित उत्पन्न करपात्र नको तर दुसरी अट कोणत्याही स्त्रोतातून येणारे उद्गम कर कपातीस पात्र असणारे व्याजाचे वा इतर ढोबळ उत्पन्न किमान प्राप्तिकर कायद्याच्या मर्यादेपेक्षा जास्त असता कामा नये. उदाहरणार्थ: सर्वसाधारण करदात्याचे व्याजापोटी मिळणारी रक्कम तीन लक्ष रुपये असेल परंतु त्याचे करपात्र उत्पन्न कलम ८० अंतर्गत होणाऱ्या वजावटीनंतर अडीच लाख रुपयांच्या आत असेल किंवा व्याजापोटी मिळणारी रक्कम अडीच लक्ष रुपये असेल परंतु त्याचे करपात्र रक्कम तीन लाख रुपये असेल तर दोन्ही परिस्थितीत त्याला हा फॉर्म १५ जी भरता येणार नाही.

पहिल्या उदाहरणात सांगितलेले करमुक्त उत्पन्न असल्यास कलम १९७(३) अंतर्गत कर कापू नये असा प्राप्तिकर अधिकाऱ्याकडे फॉर्म १३ मध्ये अर्ज करून कर न कापण्याचे निर्धारण पत्र घेतल्यासच कर कापला जाणार नाही. सदर परिस्थितीत फॉर्म १५ जी वा १५ एच भरता येणार नाही हे महत्वाचे !. या दोन्ही अटींची पूर्तता झाल्यास, ज्या करदात्याना मिळणाऱ्या उत्पन्नातून उद्गम कराची कपात होऊ द्यायची नसेल तर असे पात्र करदाते प्राप्तिकर कायद्यातील कलम १९७ए अंतर्गत वैधरीत्या स्वयंघोषित प्रकटीकरण फॉर्म क्रमांक १५ जी किंवा १५ एच भरून उद्गम कर कपातीपासून मुक्त होऊ शकतात. असे फॉर्म्स वैधरीत्या पात्र करदात्यानी भरले तर त्यांच्या उत्पन्नातून उद्गम कर कपात होत नाही हा हे फॉर्म्स दाखल करण्याचा मूळ हेतू आहे. हे फॉर्म्स दाखल केल्याने करदात्याला प्राप्तिकराचा परतावा मागण्यासाठी प्राप्तीकर विवरण पत्रक दाखल करून खटपट करावी लागत नाही तर प्राप्तिकर विभागाला करदात्याचे करपात्र नसणाऱ्या उत्पन्नावर मिळालेल्या कराचे परतावे पुन्हा परत देण्यासाठी लागणारा वेळ, मेहेनत व मजुरी वाचू शकते. यंदाच्या वर्षी कलम ८० टीटीबी अंतर्गत व्याजासाठी रु.पन्नास हजारची वजावट ज्येष्ठ नागरिकांना दिलेली आहे तथापी हे फॉर्म्स भरण्याचे निकष ढोबळ व्याजावर अवलंबून असल्याने करपात्र मर्यादेपेक्षा अधिक व्याजाचे उत्पन्न असणाऱ्या करदात्यांना याचा उपयोग होणार नाही परंतु पुढील वर्षी विवरण पत्र भरताना त्याचा उपयोग होईल. इतर ज्येष्ठांना ही वजावट झाल्यानंतर येणारे एकूण उत्पन्न करपात्र मर्यादेपेक्षा कमी झाल्यास हे फॉर्म्स लगेच भरता येतील. काही करदात्यांची अशी धारणा झाला आहे कि करपात्र उत्पन्न असताना हे फॉर्म्स भरले कि आपले उत्पन्न करमुक्त होते, वस्तुतः तशी वस्तुस्थिती नाही हे ध्यानात घेतले पाहिजे.

फॉर्म १५ जी व १५ एच कोणाला भरता येत नाहीत?

अनिवांसी रहिवाशास करपात्र उत्पन्न नसताना देखील १५जी किंवा १५ एच फॉर्म भरता येत नाही. कायम खाते क्रमांक (pan) नसणाऱ्या ज्येष्ठ वा कनिष्ठ व्यक्तीना हे फॉर्म्स भरता येणार नाहीत. हिंदू अविभक्त कुटुंब पद्धतीस जरी कर्ता ज्येष्ठ नागरिक असला तरी सदर फॉर्म १५ एच भरता येत नाही. कायम खाते क्रमांक न भरता असे फॉर्म्स भरल्यास उद्गम कराची कपात प्राप्तीकर कायद्याच्या कलम २०६एए अंतर्गत वीस टक्क्यांनी होईल असे स्पष्ट करण्यात आले आहे.

या फॉर्म्समध्ये काय माहिती भरावी लागते व ती कशी भरावी?

फील्ड १ नाव : स्वतःचे नाव प्यान(PAN) मध्ये जसे असेल तसे लिहा

फील्ड २ पॅन (PAN): प्राप्तिकर कायद्यातील कायम नोंदणी क्रमांक लिहा

फील्ड ३ स्टेटस: प्राप्तिकर कायद्यातील तुमची करदाता म्हणून ओळख सांगा म्हणजे तुम्ही व्यक्ती आहात की हिंदू अविभक्त कुटुंब पद्धती की गटसमूह.

फील्ड ४ आर्थिक वर्ष : ज्या आर्थिक वर्षासाठी उद्गम कर कपात नको आहे ते आर्थिक वर्ष लिहा आर्थिक वर्ष १ एप्रिल ला सुरु होऊन ३१ मार्च ला संपते

फील्ड ५ भारतातील वास्तव्याची माहिती : तुम्ही भारतातील साधारण रहिवासी (ordinarily resident) आहात की असाधारण रहीवासी (Resident but not ordinarily resident) आहात याची माहिती भरा. अनिवासी रहिवाश्यास (Non resident) हा फॉर्म भरता येत नाही.

फील्ड ६ ते १२ पत्ता; तुमचा पूर्ण पत्ता सर्व्हे नंबर, इमारतीचे नाव, घर नंबर, रस्त्याचे नाव, शहरातील ज्या प्रभागामध्ये राहत आहात त्याचे नाव, व शहराचे नाव पिनकोडसह भरा

फील्ड १३ इमेल: तुमचा इमेल आयडी इंग्रजी भाषेत डॉटसह अचूक भरा

फील्ड १४ फोन नंबर : एसटीडी कोडसह बेसलाइन फोन नंबर लिहा असा फोन असल्यास अन्यथा भ्रमणध्वनी क्रमांक लिहा

फिल्ड १५अ तुमचे पूर्वी प्राप्तिकर कायद्या अंतर्गत कर निर्धारण झाले आहे काय ? होय किंवा नाही: गेल्या सहा वर्षात एकदा जरी तुमचे प्राप्तिकर कायद्या अंतर्गत करनिर्धारण झाले असले तरी तरी उत्तर होय लिहायला हवे अन्यथा नाही उत्तर बॉक्समध्ये खुण करून करावे.

फिल्ड १५ब कर निर्धारण झाले असेल तर कोणत्या वर्षाकरीता ? जर प्राप्तिकर कायद्या अंतर्गत कर निर्धारण झाले असेल तर कोणत्या वर्षाकरीता झाले याची माहिती तुम्ही जे तुम्ही शेवटचे प्राप्तिकर विवरण पत्रक भरले असे त्या वर्षाची माहिती द्या. प्रत्यक्षात कर निर्धारण तुमच्याकडे असणे आवश्यक नाही

फिल्ड १६ अंदाजित करपात्र स्त्रोतामार्फत मिळणारे उत्पन्न ज्यासाठी हा फॉर्म भरण्यात येत आहे.: ज्या उत्पन्नातून उद्गम कर कपात होवू नये म्हणून हा फॉर्म तुम्ही भरत आहात त्याची रक्कम भरा. उदाहरणार्थ: बँकेत तुमची मुदत ठेव आहे व वर्षभरातील व्याज रु. साठ हजार मिळणार आहेत. हे व्याज रु. दहा हजार रुपयांपेक्षा जास्त असल्यने कलम १९४ए अंतर्गत उद्गम कराच्या तरतुदी लागू होतील परन्तु जर तुमचे करपात्र उत्पन्न प्राप्तिकर कायद्यातील करपात्र मर्यादेपेक्षा कमी असेल व हा फॉर्म भरून दिला तर उद्गम कर कपात होत नाही हे या फॉर्मचे वैशिष्ट्य आहे.या चौकटीत रु. साठ हजार लिहा. विविध शाखांमध्ये मुदत ठेवी असतील तर प्रत्येक शाखेत असे फॉर्म्स भरावे लागतील. रिझर्व्ह बँकेचे ८% करपात्र मिळणारे व्याज, इतर बोन्द्स, लोकांना दिलेल्या कर्जावरील व्याज आदि कलम १९३ अंतर्गत उद्गम कर कपातीस पात्र असल्याने तर तसे उतपन्न स्पष्ट करावे

फिल्ड १७ : वर्षभरात मिळणारे अंदाजित एकूण उत्पन्न : वर १६ मध्ये विषद केलेले उत्पन्न धरून वर्षभरात मिळणारे अंदाजित एकूण उत्पन्न या चौकटीत भरा.

फिल्ड १८ या फॉर्म व्यतिरिक्त वर्षभरात भरलेल्या फॉर्म १५ जी ची माहिती.: जर बँकेच्या एकापेक्षा अधिक शाखेत ठेवी असल्यास प्रत्येक ठिकाणी उद्गम कराची कपात होवू नये म्हणून हा फॉर्म भरण्याचे अगोदर जर असे फॉर्म्स भरले असतील तर असे किती फॉर्म्स भरले याची माहिती द्यायला हवी व त्याबरोबर एकूण किती उत्पन्नासाठी सदर फॉर्म्स भरले आहेत त्याची एकत्रित रक्कम येथे भरायला हवी

फिल्ड १९ उत्पन्नाची सविस्तर माहिती: उत्पन्नाची सविस्तर माहिती तक्त्यामध्ये भरून देणे अपेक्षित आहे. त्यात खालील माहिती भरणे आवश्यक आहे.

१. अनुक्रमांक :

२. गुंतवणुकीचा प्रकार व नंबर : यात मुदत ठेवीचा क्रमांक, आवरती ठेवीचा क्रमांक , राष्ट्रीय बचत पत्राचा क्रमांक, विमा पोलीसिसचा नंबर, सेवकाचा कोड नंबर इ. विषद करावे

३. उत्पन्न कशा प्रकारचे आहे: उदाहरणार्थ, (अ) कलम १९२ए अंतर्गत सेवकाच्या भविष्य निर्वाह निधीतून रु पन्नास हजारापेक्षा अधिक काढलेली रक्कम, (ब) कलम १९३ अंतर्गत सरकारी/सार्वजनिक क्षेत्रातील उपक्रमाचे कर्जरोखे किंवा बॉंडस वर मिळणारे व्याज यात ८% सेव्हीग्ज (करपात्र) बॉंडस व्याज रु. दहा हजार पेक्षा जास्त असल्यास समावेश आहे, तर कंपनीने कर्जरोख्यांवर व्यक्ती व हिंदू कुटुंब पद्धतीस दिलेलं व्याज जर रु. पाच हजार पेक्षा जास्त असल्यास समाविष्ट आहे. सर्व सिक्यूरीटीज वरील व्याजही या कलमात समाविष्ट होते (क) कलम १९४ए : बँकातील आवर्ती ठेवी, मुदतठेवींवर मिळणारे व्याज, कोणालाही कर्ज दिले असल्यास त्यावर मिळणारे व्याज रु. दहा हजार पेक्षा अधिक असल्यास पण कलम १९३ अंतर्गत मिळणारे व्याज सोडून.(ड) कलम १९४डी : १/०४/२०१७ नंतर विमा प्रतिनिधीना रु. पंधरा हजार पेक्षा जास्त मिळणारे कमिशन.(इ) कलम १९४डीए विम्याची करपात्र असणारी रक्कम (कलम १० डीडी सोडून).(फ) कलम १९४इइ : राष्ट्रीय बचत योजनेतून काढलेली रक्कम. (ग) कलम १९४ आय: घराचे भाडे एक लक्ष ऐंशी हजार पेक्षा अधीक असल्यास. (ह) कलम १९४ के म्युच्युअल फंडाचे युनिट्स द्वारे मिळणारे करपात्र उत्पन्न

चुकीचे फॉर्म्स भरल्यास काय होईल?

सद्य फॉर्म पूर्वीचे शेड्युल्स आता काढून टाकल्याने अतिशय सुटसुटीत करण्यात आला आहे व तो पेपर व इलेक्ट्रोनिक माध्यमातूनही उपलब्ध आहे. वरील माहितीच्या आधारे तो आता कोणासही भरता येयील इतकी सोपी रचना करण्यात आली आहे. तथापी करदात्याने फॉर्म भरून कर चुकविण्याचा प्रयत्न केल्यास कडक दंडाचे प्रावधान आहे हे ही तितकेच महत्वाचे ! प्राप्तिकर कायद्याच्या २७७ अंतर्गत जर सदर फॉर्म दाखल केल्याने रु.पंचवीस लाख पर्यंत कर चुकविला गेला तर किमान ३ महिन्यांची व कमाल २ वर्षांची सश्रम कारावास व दंडाची शिक्षा तर रु.पंचवीस लाख पेक्षा जास्त कर चुकविला गेला तर किमान ६ महिन्यांची व कमाल ७ वर्षांचा सश्रम कारावास व दंडाच्या शिक्षेचे प्रावधान करण्यात आले आहे.