Two Home Loans Combine Them Into One And Save Money : कर्जावरील व्याजदर जास्त असल्यास ते EMI च्या स्वरूपात भरताना अक्षरशः नाकीनऊ येते. त्यामुळे तुमच्याकडे कोणतेही अतिरिक्त उत्पन्न नसताना एकाच वेळी अनेक गृहकर्ज सांभाळणे आव्हानात्मक असू शकते. एकापेक्षा जास्त गृहकर्जांच्या बाबतीत इतर अनेक आव्हाने असू शकतात, परंतु जर तुम्ही त्यांना एकत्र करू शकलात, तर तुम्हाला थोडासा दिलासा मिळू शकेल. दोन कर्ज एकत्र करण्यासाठी पर्याय काय आहेत? हाच खरा प्रश्न आहे. तुम्हाला दोन वेगवेगळ्या गृहकर्जांना एकत्रित करून एका कर्जात रूपांतरित करायचे असेल, तर तुम्ही कर्ज एकत्रीकरण पद्धतीच्या मदतीने ते करू शकता. दोन गृहकर्ज एकत्र करण्याचे आणि पैसे वाचवण्याचे वेगवेगळे मार्ग समजून घेऊ यात.

कर्ज एकत्रीकरण पर्यायासह दोन गृहकर्ज एकामध्ये रूपांतरित करा

एकाच वेळी दोन गृहकर्ज सांभाळण्यासाठी आर्थिक शिस्त आणि सतर्कता आवश्यक आहे. याबरोबरच व्याजदरातील बदलांवर बारीक लक्ष ठेवण्याची गरज आहे. कर्जाचा आकार, परतफेडीचा कालावधी आणि क्रेडिट स्कोअर यानुसार प्रत्येक कर्जावर वेगवेगळे व्याजदर असू शकतात. दीर्घ मुदतीच्या गृहकर्जाच्या बाबतीत व्याजदरात थोडीशी वाढही तुमच्या उर्वरित परतफेडीच्या कालावधीवर मोठा परिणाम करू शकते. एकाच वेळी दोन मोठी कर्जे घेतल्याने नवीन कर्ज देण्यावर परिणाम होऊ शकतो. दोन्ही गृहकर्ज एकाच बँक किंवा वित्तीय संस्थेकडून असल्यास एका गृहकर्जाची परतफेड करण्यात चूक झाल्यामुळे दुसऱ्या गृहकर्जावरही परिणाम होऊ शकतो. अशा परिस्थितीत कर्ज एकत्रीकरण पर्यायाच्या मदतीने दोन्ही गृहकर्ज खाती एकामध्ये विलीन केली जाऊ शकतात.

स्वस्त कर्ज ऑफर करणारा एक योग्य सावकार शोधा

होम लोन बॅलन्स ट्रान्सफर पर्यायाचा वापर करून तुम्ही दोन गृहकर्ज एकामध्ये एकत्रित करू शकता. एखाद्याला प्रथम एक योग्य कर्ज देणारी बँक किंवा वित्तीय संस्था शोधावी लागेल, जी दोन गृहकर्ज कमी व्याजदराने बॅलन्स ट्रान्सफर वापरून लिंक करण्याची परवानगी देते आणि त्यासाठी शून्य किंवा किमान शुल्क आकारते. कर्जदार एकत्रित कर्जाची परतफेड करण्यासाठी तुमची पत आणि कर्ज पात्रता यांचे मूल्यांकन करेल. तसेच तुमचे कर्ज हस्तांतरित करण्यासाठी तुम्हाला विद्यमान सावकाराकडून संमती घेणे आवश्यक आहे. नवीन सावकार विद्यमान कर्जदारास दोन्ही गृहकर्जांच्या मुदतवाढीसाठी थकबाकीची रक्कम देईल. यानंतर तुमचे गृहकर्ज एकाच स्वरूपात एकत्रित केले जाईल. या प्रक्रियेतून गेल्यानंतर नवीन सावकाराकडे एकच गृहकर्ज असेल. एकदा गृहकर्ज एकत्रित झाल्यानंतर आता तुमच्याकडे परतफेड करण्यासाठी फक्त एक कर्ज आहे.

हेही वाचाः महिंद्रा अँड महिंद्राने आखली ५ हजार कोटींची योजना, ब्रिटनकडून मदत येण्याची शक्यता

तुम्ही टॉप अप कर्ज सेवा वापरून पाहू शकता

गृहकर्ज एकत्र करण्याचे इतर मार्ग असू शकतात. दुसरे गृहकर्ज बंद करण्यासाठी तुम्ही तुमच्या सध्याच्या कोणत्याही गृहकर्जावर टॉप अप कर्जाची सुविधा घेऊ शकता. यामुळे तुमची एक मालमत्ता कर्जमुक्त होईल. तुमच्या सध्याच्या गृहकर्जांपैकी एकामध्ये तुमच्याकडे पुरेशी टॉप अप कर्ज रक्कम असेल तरच हे शक्य आहे. या प्रकारच्या सेवेद्वारे कर्ज एकत्र करून तुम्ही दीर्घकाळासाठी तसेच परतफेडीच्या कालावधीत भरपूर व्याज वाचवू शकता.

हेही वाचाः सर्वाधिक पगाराचे पॅकेज देण्यात महाराष्ट्रातील ‘या’ शहराने दिल्ली, मुंबई, बंगळुरूलाही टाकले मागे

कर्ज एकत्रीकरणाचे फायदे

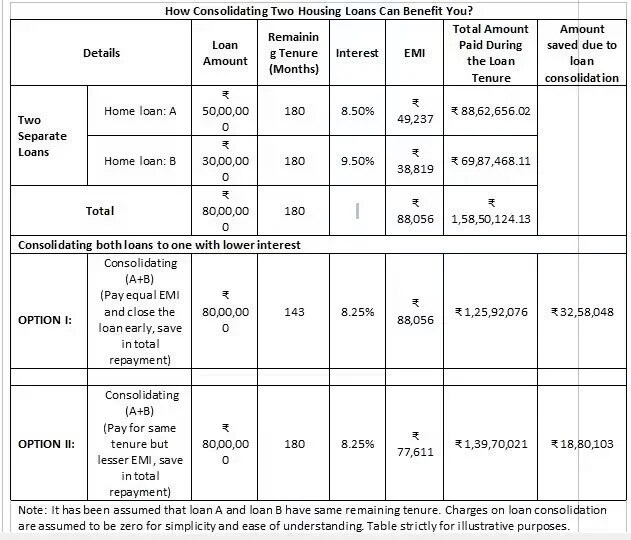

उदाहरणाच्या मदतीने आपण दोन गृहकर्ज एकत्र करून किती पैसे वाचवू शकता हे समजून घेऊ यात. कर्ज एकत्रीकरण केल्यावर कमी व्याजदराने नवीन कर्ज दिले जाते आणि तुम्हाला परतफेडीचे अनेक पर्याय मिळतात.

वरील चार्ट या पर्यायाची दोन उदाहरणे दाखवतो. पर्याय- I ज्यामध्ये EMI समान ठेवून दोन कर्जे एकाच कर्जात विलीन केली जातात. असे केल्याने दुरुस्तीचा कालावधी आणि एकूण दुरुस्तीची रक्कम खूपच कमी झाली आहे. जे तुम्ही चार्टमध्ये पाहू शकता. तर पर्याय II मध्ये परतफेडीचा कालावधी सारखाच राहतो आणि कर्ज एकत्र केले जाते. तुम्ही चार्टमध्ये पाहू शकता की, या पर्यायामध्ये EMI कमी झाला आहे आणि एकूण परतफेडीची रक्कम देखील कमी झाली आहे.

‘या’ गोष्टी लक्षात ठेवा

तुम्ही कर्ज देणार्या वित्तीय संस्थेकडे ते कर्ज एकत्रीकरण पर्याय ऑफर करण्यास तयार आहात का ते तपासावे. नवीन कर्जासाठी तुमची पात्रता तपासा. सर्वोत्तम व्याजदर सुनिश्चित करण्यासाठी कर्ज एकत्रीकरणापूर्वी उच्च क्रेडिट स्कोअर ठेवा. सध्याचे गृहकर्ज बंद करताना सावकाराकडून आकारले जाणारे शुल्क आणि इतर शुल्क समजून घ्या.

विशेष म्हणजे BankBazaar.comचे सीईओ आदिल शेट्टी क्रेडिट स्कोअर तपासण्याचा सल्ला देतात, कारण ते कर्ज पात्रता आणि व्याजदर ठरवण्यात महत्त्वाची भूमिका बजावते. उच्च क्रेडिट स्कोअर सहसा चांगले आणि स्वस्त कर्जे ठरवतो. तुमच्या आर्थिक परिस्थितीचे मूल्यांकन करा आणि तुम्ही किती कर्ज घेऊ शकता ते ठरवा. तुमच्या परतफेडीच्या क्षमतेचे मूल्यांकन करण्यासाठी उत्पन्न, खर्च आणि चालू कर्जाचा विचार करा. चांगल्या अटींसह कमी व्याजदरावर कर्ज शोधण्यासाठी वेगवेगळ्या कर्ज योजनांची तुलना करा आणि कोणत्याही निष्कर्षावर जाण्यापूर्वी कर्जाची रक्कम, व्याज कर्जाचा प्रकार आणि परतफेडीचा कालावधी विचारात घ्या. दोन गृहकर्जांना एकाच कर्जामध्ये रूपांतरित करण्याच्या आणि शिल्लक हस्तांतरणाच्या एकत्रीकरण पर्यायाशी संबंधित अटी व शर्थी बँकेनुसार भिन्न असू शकतात. अशा परिस्थितीत पुढे जाण्यापूर्वी कर्जदाराने त्याच्या आर्थिक तज्ज्ञाचा सल्ला घ्यावा.