फेब्रुवारीच्या अर्थसंकल्पात सरकारने नवीन कर व्यवस्था अधिक आकर्षक केली आहे. परंतु तुमच्यासाठी कोणती कर प्रणाली सर्वोत्तम कार्य करते हे तुम्ही कोणत्या उत्पन्नाच्या टप्प्यात येता आणि तुम्ही कोणत्या कपातीवर दावा करता यावर अवलंबून असेल. केंद्रीय अर्थमंत्री निर्मला सीतारामण यांच्या अर्थसंकल्पीय घोषणा १ एप्रिलपासून सुरू होणाऱ्या नवीन आर्थिक वर्षात अंमलात आल्याने पगारदार व्यक्तींनी जुनी कर व्यवस्था (सवलत आणि कपातीसह) आणि नवीन कर व्यवस्था यापैकी एक निवडण्याची वेळ आली आहे, जी अधिक आकर्षक बनवण्यात आली आहे. कंपन्या या महिन्याच्या सुरुवातीच्या पगारातून मासिक कर कापण्यास सुरुवात करणार असल्याने कर्मचार्यांना जुन्या कर रचनेत (OTR)मध्ये राहायचे असल्यास किंवा नवीन कर रचनेत (NTR) जायचे असल्यास त्यांच्या नियोक्त्यांना सूचित करणे आवश्यक आहे.

अर्थसंकल्पात काय घोषणा केल्या?

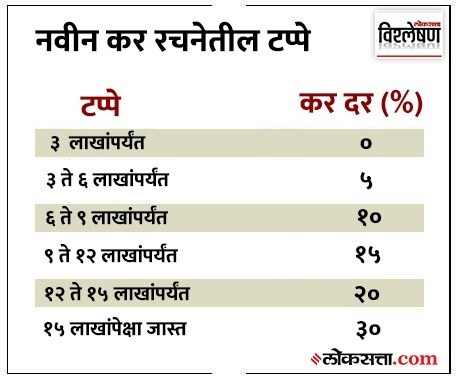

सीतारामण यांनी जुन्या कर रचनेमध्ये कोणत्याही बदलाची घोषणा केली नसताना नवीन प्रणाली अंतर्गत कर सवलत मर्यादा पूर्वीच्या ५ लाख रुपयांवरून प्रति वर्ष ७ लाख रुपये करण्यात आली. याचा अर्थ ७ लाखांपर्यंत करपात्र उत्पन्न असलेल्या लोकांना कोणताही कर भरावा लागणार नाही. करपात्र उत्पन्न ७ लाख रुपयांपेक्षा जास्त असल्यास नवीन नियमांनुसार लागू स्लॅबनुसार कर भरावा लागेल. सरकारने एनटीआर अंतर्गत करदात्यांना ५०,००० रुपयांच्या मानक कपातीचा लाभ देखील वाढविला. मार्च २०२३ रोजी संपलेल्या आर्थिक वर्षापर्यंत ही वजावट केवळ जुन्या कर रचने (OTR)अंतर्गत करदात्यांना उपलब्ध होती. सरकारने एनटीआरमधील उत्पन्न स्लॅब आणि कर दरात बदल जाहीर केले. कर स्लॅब सात वरून सहा टप्प्यांपर्यंत कमी केले असताना मागील वर्षापर्यंत १२.५ लाख ते १५ लाख रुपयांच्या उत्पन्नावर लागू असलेला २५ टक्के कर दर काढून टाकण्यात आला.

ज्यांचे वार्षिक करपात्र उत्पन्न ५ कोटी रुपयांहून अधिक आहे, त्यांच्यासाठी सरकारने नवीन प्राप्तिकर अधिभार ३७ टक्क्यांवरून २५ टक्के करण्याची घोषणा केली. यामुळे या गटासाठी प्राप्तिकराचा प्रभावी दर ४२.७ टक्क्यांवरून ३९ टक्क्यांपर्यंत कमी होईल. आपल्या अर्थसंकल्पीय भाषणात सीतारामण म्हणाल्या, “१५.५ लाख किंवा त्याहून अधिक उत्पन्न असलेल्या प्रत्येक पगारदार व्यक्तीला ५२,५०० रुपयांचा फायदा होईल.” त्यामुळे नवीन कर प्रणाली अंतर्गत करदात्यांना स्लॅब आणि दर आणि मानक वजावट (जास्तीत जास्त ५२,५०० रुपये) मध्ये या बदलाचा फायदा होईल, तर या घोषणेने OTR अंतर्गत करदात्यांना त्यांच्यासाठी काय चांगले आहे हे समजून घेणे महत्त्वाचे आहे. ७ लाखांपर्यंत करपात्र उत्पन्न असलेल्यांसाठी NTR हा स्पष्ट पर्याय आहे, कारण त्यांना कोणताही कर भरावा लागणार नाही. इतरांसाठी कोणतीही स्पष्ट उत्तरे नाहीत आणि निर्णय हा कर रचनेमध्ये येतो आणि कोणी दावा करतो त्यावर अवलंबून असतो. हे लक्षात घेण्यासारखे आहे की जुन्या कर प्रणाली अंतर्गत लाभ व्यक्तींसाठी केवळ तेव्हाच अर्थपूर्ण असतील, जेव्हा ते उपलब्ध कपातींपैकी बहुतेकांवर दावा करू शकतील.

विविध वजावटीच्या दाव्यांसह विविध कर श्रेणींमधील विश्लेषण असे दर्शविते की, १० लाख रुपयांपर्यंत सकल करपात्र उत्पन्न असलेल्या आणि सर्व कपातीचा दावा करणाऱ्या व्यक्तींना जुन्या पद्धतीचा सर्वाधिक फायदा होईल. उच्च उत्पन्नासाठी फायदे कमी होतात, कारण जुन्या कर रचनेअंतर्गत १० लाखांपेक्षा जास्त उत्पन्नावर ३० टक्के कर आकारला जातो, तर नव्या कर रचनेमध्ये १० लाख ते १२ लाख रुपयांच्या उत्पन्नावर १५ टक्के कर आकारला जातो. १२ लाख ते १५ लाखांवर उत्पन्न असल्यास २० टक्के कर आकारला जातो.

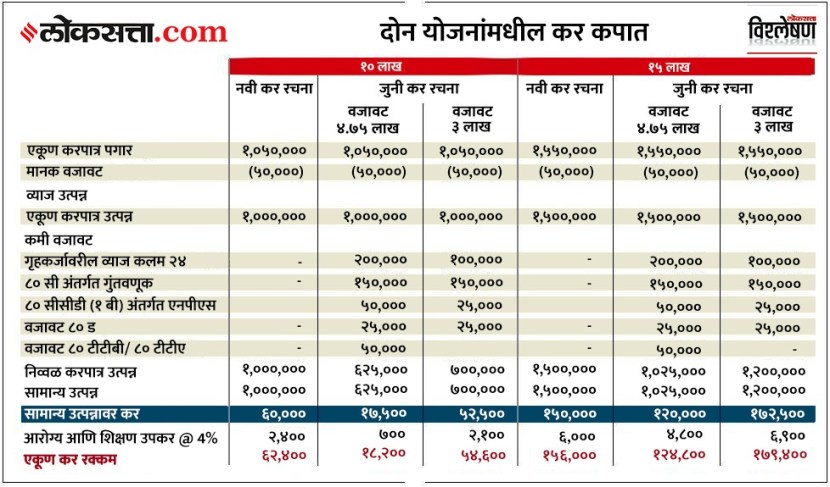

तुमचे एकूण करपात्र उत्पन्न १० लाख रुपये असल्यास काय होईल?

ज्यांचे एकूण करपात्र उत्पन्न १० लाख रुपये आहे ते नवीन कर प्रणाली अंतर्गत ६२,४०० रुपये कर भरतील. जुन्या कर रचनेमध्ये जर त्यांनी पाच वजावटीचा दावा केला तर, जसे की, गृहकर्जावरील व्याजासकट (एकूण ४.७५ लाख रुपये) दावा केला असेल; EPF/PPF/जीवन विमा/ ELSS इत्यादी कलम ८० सीअंतर्गत ( १.५ लाख रुपये); कलम ८० सीसीडी (५०,००० रुपये) अंतर्गत एनपीएस; स्वत:साठी आरोग्य विमा ( २५,००० रुपये) आणि पालकांसाठी आरोग्य विमा (५०,००० रुपये) अशा प्रकारे ते फक्त १८,२०० रुपये एवढा कर भरतील आणि NTR अंतर्गत जे भरतील त्यांचे वर्षाला ४४,२०० वाचतील. जर त्यांनी केवळ ३ लाख रुपयांच्या कपातीचा दावा केला तर जुन्या कर रचनेअंतर्गत लाभांमधील फरक ७,८०० रुपयांपर्यंत कमी होतो. पुढे जर त्यांनी एका वर्षात केवळ २.५ लाख कर कपातीचा दावा केला, तर जुन्या कर रचनेअंतर्गत त्यांना एकूण ६५,००० चा कर भरावा लागेल, जो नव्या कर रचनेअंतर्गत २,६०० रुपयांहून अधिक आहे.

तुमचे एकूण करपात्र उत्पन्न १५ लाख रुपये असल्यास काय होईल?

ज्यांचे एकूण करपात्र उत्पन्न १५ लाख रुपये आहे, त्यांच्यासाठी नव्या कर रचनेअंतर्गत खर्च १,५६,००० रुपये असेल. OTR अंतर्गत जर त्यांनी ४.७५ लाख रुपयांसह सर्व कपातीचा दावा केल्यानंतर ते १,२४,८०० रुपये कर भरतील आणि दरवर्षी सुमारे ३१,२०० रुपयांची बचत करतील. जर त्यांनी ओटीआर अंतर्गत ३.७५ लाख रुपयांच्या कपातीचा दावा केला, तर त्यांना NTR अंतर्गतही १.५६ लाख रुपये इतकाच कर भरावा लागेल. जे केवळ ३ लाख रुपयांच्या कपातीचा दावा करतात, तर त्यांना OTR अंतर्गत १,७९,४०० चा कर भरावा लागेल, ज्यामुळे NTR मध्ये २३,४०० रुपयांचा अतिरिक्त कर भरावा लागेल. १५ लाखांपेक्षा जास्त उत्पन्नासाठी NTR आणि OTR मध्ये कोणताही फरक नाही, कारण १५ लाखांपेक्षा जास्त करपात्र उत्पन्नावर दोन्ही रचनेत ३० टक्के कर दर लागू होतो. त्यामुळेच OTR आणि NTR मधील अंतिम कॉल हा किती वजावटीचा दावा करतो आणि कोणत्या कर रचनेमध्ये येतो यावर अवलंबून असेल.

(करासंबंधी योग्य निर्णय घेण्यासाठी व्यक्तींनी त्यांच्या आर्थिक सल्लागाराचा किंवा कर सल्लागाराचा सल्ला घेणे आवश्यक आहे.)