भारताचा जीडीपी डेटा प्रत्येक तिमाहीत सरकारद्वारे जारी केला जातो, त्याचप्रमाणे भारतातील सर्वात मोठ्या आणि सार्वजनिकरीत्या व्यापार करणाऱ्या कंपन्यादेखील दर तीन महिन्यांनी एकदा त्यांचे आर्थिक विवरण प्रसिद्ध करतात. जून, सप्टेंबर, डिसेंबर आणि मार्च तिमाहीच्या शेवटी निकाल जाहीर केले जातात. खरं तर GDP डेटा भारताच्या मॅक्रो इकॉनॉमीच्या स्थितीबद्दल माहिती देत असतो. दुसरीकडे त्रैमासिक निकालातून भारतात कंपन्यांची कामगिरी कशी सुरू आहे हे समजते.

तिमाही निकालांच्या ताज्या फेरीत पहिल्या दोन तिमाहींप्रमाणेच विक्री स्थिर राहिली असली तरी कंपन्यांच्या कामगिरीचा नफा वाढणे महत्त्वाचे आहे. जर कंपन्या विक्रीमध्ये लक्षणीय वाढ करू शकत नसतील तर ते त्यांच्या नफ्याकडे दुर्लक्ष करून नव्या क्षमतेमध्ये गुंतवणूक करतील का? खरं तर हा कळीचा प्रश्न आहे, कारण अर्थव्यवस्थेत खासगी क्षेत्राची गुंतवणूक वाढवण्यासाठी सरकार दीर्घकाळ वाट पाहत आहे. नुकत्याच सादर करण्यात आलेल्या अंतरिम अर्थसंकल्पातून एक व्यापक दृष्टिकोन समोर आला आहे. मोदी सरकारने अर्थव्यवस्थेला गती देण्यासाठी पुरेसे काम केले आहे आणि खासगी क्षेत्र येथून पुढे येण्याची शक्यता आहे. परंतु बाजारातील सूचिबद्ध कंपन्यांचा या कॉर्पोरेट कमाईत मोठा हिस्सा असतो, परंतु बिगर वित्तीय कंपन्या चांगली विक्री नोंदवण्यासाठी संघर्ष करत असल्यास हा उद्देश साध्य होईल का? हाच खरा प्रश्न आहे.

महत्त्वाची कारणं काय आहेत?

दोन सर्वात महत्त्वाची कारणे म्हणजे एकूण उत्पन्न वाढ आणि निव्वळ नफा यातील फरक आहे. एकूण उत्पन्नात सर्वात मोठा वाटा हा कंपनीच्या एकूण विक्रीचा असतो. अर्थात एकूण विक्री हे विकल्या जाणाऱ्या मालाचे प्रमाण आणि ते विकल्या जात असलेल्या किमती या दोन्हींवर अवलंबून असते. कमाईच्या बाबतीत सुरुवातीला गुंतवणूकदार आणि विश्लेषकांना सर्व कंपन्यांकडून काही अपेक्षा असतात. आश्चर्याची गोष्ट म्हणजे शेअर बाजार या आकड्यांवरून संकेत मिळवतात आणि अनेकदा त्रैमासिक फायलिंगवर तीव्र प्रतिक्रिया देतात. एचडीएफसी बँकेच्या शेअरच्या किमतीत झालेली घसरण ही अलीकडची घटना आहे. जर एखाद्या कंपनीमध्ये लोक मोठ्या प्रमाणात गुंतवणूक करत असतील तर त्यांचा नफासुद्धा वाढत असल्याचे दिसते, कारण तिच्या समभागाची किंमत वाढते म्हणून मग तिच्या नफ्यानुसार शेअर्सची मागणीसुद्धा वाढते.

किती कंपन्यांनी निकाल जाहीर केले?

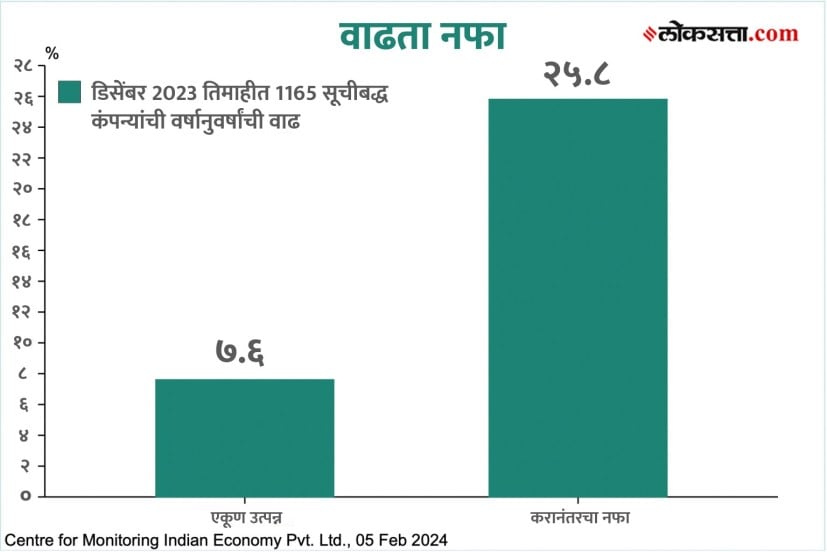

शेअर बाजारामध्ये सूचीबद्ध असलेल्या तब्बल १,१६५ कंपन्यांनी डिसेंबर २०२३ मध्ये संपणाऱ्या तिमाहीसाठी त्यांचा तिमाही आर्थिक निकाल जाहीर केला. आणखी सुमारे ३५०० सूचीबद्ध कंपन्या आहेत, ज्यांनी अद्याप निकाल जाहीर करणे बाकी आहे. परंतु ऐतिहासिकदृष्ट्या त्यांचा एकूण कॉर्पोरेट नफ्यातील वाटा फारच कमी आहे. उदाहरणार्थ, CMIE च्या इकॉनॉमिक आउटलूक डेटानुसार, सर्व सूचीबद्ध कंपन्यांनी डिसेंबर २०२२ च्या तिमाहीत २.३५ ट्रिलियन रुपयांचा करानंतरचा नफा (PAT) वितरित केला होता. यापैकी १.७ ट्रिलियन रुपये उत्पन्न केले गेले असून, ११६५ कंपन्यांनी त्यांचे डिसेंबर २०२३ निकाल सादर केले आणि उर्वरित (सुमारे ३५००) कंपन्यांनी उर्वरित ०.६ ट्रिलियन रुपये मिळवले.

नेमके परिणाम काय आहेत?

CMIE ने नुकत्याच केलेल्या विश्लेषणानुसार, तीन प्रमुख कारणे महत्त्वाची ठरली आहेत. स्थिर विक्री, वाढता नफा आणि वित्तीय व बिगर वित्तीय कंपन्यांच्या विक्री कामगिरीमध्ये तीव्र फरक ही तीन प्रमुख कारणे आहेत. कॉर्पोरेट इंडियापुढे आपला व्यवसाय वाढवण्याचे आव्हान आहे. त्यासाठी भारदस्त मार्जिन आणि नफ्यातील मजबूत वाढ सुनिश्चित करावी लागेल,” असे CMIE चे CEO महेश व्यास यांनी अलीकडील संशोधन नोटमध्ये नमूद केले . एका वर्षापूर्वीच्या याच तिमाहीशी तुलना केली असता ऑक्टोबर ते डिसेंबर २०२३ विरुद्ध ऑक्टोबर ते डिसेंबर २०२२ एकूण उत्पन्न ८ टक्क्यांपेक्षा कमी वाढले, तर करानंतरचा नफा (PAT) जवळजवळ २६ टक्क्यांनी वाढला. PAT म्हणजे कंपनीने तिच्या सर्व दायित्वे, खर्च आणि कर चुकवल्यानंतर नफ्याची रक्कम आहे. गेल्या तीन तिमाहींमध्ये म्हणजेच जून, सप्टेंबर आणि डिसेंबरमध्ये संपणाऱ्या तिमाहीत एकूण उत्पन्न वाढ ४.९ टक्क्यांवरून ५.३ टक्के आणि त्यानंतर ७.७ टक्क्यांपर्यंत वाढली.

सूचीबद्ध कंपन्यांच्या विक्रीच्या अगदी उलट त्यांचा निव्वळ नफा गेल्या वर्षीच्या याच तिमाहीच्या तुलनेत झपाट्याने वाढला आहे. डिसेंबर २०२३ मध्ये संपलेल्या तिमाहीत ११६५ कंपन्यांनी त्यांचे वित्तीय निकाल प्रकाशित केले असून, एकूण PAT मध्ये २.२८ ट्रिलियन रुपयांची भर पडली आहे, जे डिसेंबर २०२२ तिमाहीतील सर्व सूचीबद्ध कंपन्यांच्या (११६५ आणि आणखी ३५००) एकूण २.३५ ट्रिलियन PAT इतकंच आहे.

शेवटी आर्थिक परिणामसुद्धा वित्त कंपन्या आणि बिगर वित्त कंपन्यांच्या महत्त्वाच्या रेषेमधल्या वाढीतील मोठा फरक दाखवतात. “वित्त कंपन्यांचे एकूण उत्पन्न (ऑपरेशन आणि इतर उत्पन्न) बिगर वित्तीय कंपन्यांच्या (निव्वळ विक्री आणि इतर उत्पन्न) पेक्षा खूप वेगाने वाढत आहे,” असेही CMIE सांगतात.

बिगर वित्तीय सीई कंपन्या त्यांचा महसूल वाढवण्यासाठी धडपडत आहेत. जून आणि सप्टेंबर २०२३ या तिमाहीत एकूण उत्पन्न १ ते २ टक्क्यांनी कमी झाले. CMIE चे व्यास सांगतात की, डिसेंबरच्या तिमाहीत महत्त्वाच्या टप्प्यात ३ टक्क्यांनी वाढ झाल्यामुळे थोडीशी सुधारणा झाल्याचे दिसते. बिगर वित्तीय कंपन्यांच्या महसुलात वाढ कमी होण्याचे एक महत्त्वाचे कारण म्हणजे वस्तूंच्या किमतीतील चलनवाढ आहे. किमतींवरील चलनवाढीचा प्रभाव दूर केला तरी सुधारणा किरकोळ आहे. “वास्तविक विक्री जूनमध्ये ३.४ टक्क्यांनी वाढली आणि सप्टेंबर २०२३ मध्ये ३.३ टक्क्यांनी वाढली,” असेही CMIE सांगतात. डिसेंबर तिमाहीत कमोडिटीच्या किमती अधिक स्थिर होत्या आणि त्यामुळे ८४४ बिगर वित्तीय कंपन्यांमध्ये आतापर्यंत दिसलेली २.७ टक्के वाढ नाममात्र आहे. या प्रत्येक तिमाहीत भारताचा खरा GDP ७ ते ८ टक्क्यांदरम्यान वाढला आहे. विक्रीच्या बाबतीत बिगर वित्तीय कंपन्यांची कामगिरी सुमार आहे.

काही वेळा विक्री मोठ्या प्रमाणात वाढली तरी नफा म्हणावा तसा वाढत नाही. कारण ऑपरेटिंग खर्च वाढत असताना किंवा एखादी कंपनी पूर्णपणे अकार्यक्षम असल्यामुळे अधिक विक्री होत असते. तसेच सध्याचा कलानुसार, निव्वळ नफ्यात उच्च वाढीसाठी विक्री वाढ हा अडथळा नाही. कच्चा माल आणि ऊर्जा यांसारख्या इनपुट खर्चात घसरण झाल्यामुळे विक्री स्थिर असूनही जास्त नफा मिळू शकतो. मुख्य प्रश्न म्हणजे सूचीबद्ध बिगर वित्तीय कंपन्या वेगाने वाढणाऱ्या अर्थव्यवस्थेमध्ये उच्च विक्री नोंदवू शकत नाहीत? शिवाय कंपन्या त्यांची विक्री वाढविल्याशिवाय किती काळ नफा मिळवू शकतात? हे सुद्धा स्पष्ट नसते. जर कंपन्या विक्रीमध्ये लक्षणीय वाढ करू शकत नसतील, तर ते त्यांच्या नफ्याकडे दुर्लक्ष करून नवीन क्षमतेमध्ये गुंतवणूक करतील का? हाच खरा प्रश्न आहे.

नोव्हेंबर २०२३च्या CMIE अंदाजानुसार, गेल्या साडेतीन वर्षांत सूचीबद्ध कंपन्यांनी अतिरिक्त निव्वळ नफा म्हणून १७.७ ट्रिलियन रुपये कमावले आहेत, तर त्यांची निव्वळ स्थिर संपत्ती केवळ ४ ट्रिलियन रुपयांनी वाढली आहे आणि आर्थिक गुंतवणुकीतील त्यांची गुंतवणूक ६.२ ट्रिलियन रुपयांनी वाढली आहे. निश्चितपणे विक्री थांबूनही कंपन्या किती काळ नफा मिळवत राहतील याला मर्यादा आहेत. बिगर वित्त कंपन्यांनी त्यांची निव्वळ विक्री खऱ्या अर्थाने वाढविण्यात असमर्थता हे एक गंभीर आव्हान आहे, ज्याचा त्यांना आणि सरकार दोघांनाही सामना करावा लागू शकतो.