१ जुलैपासून लागू होणाऱ्या जीएसटी अर्थात वस्तू व सेवा कराशी जुळवून घेताना सुरुवातीला बराच गुंता सोडवावा लागणार आहे. पण कालांतराने आपल्या देशात एक समग्र बाजारपेठ तयार होईल हे निश्चित!

पंतप्रधानपदी मनमोहन सिंग असताना, संसदेत एका विधेयकावरून मोठा वादंग सुरू होता. या विधेयकावरून मतविभाजन होणार आणि अल्पमतात असलेले मनमोहन सिंग सरकार पडणार की काय अशी चर्चा होती. पंतप्रधानांनी आपले सरकार पणाला लावले जाईल अशी कधी नव्हे इतकी ताठर भूमिका घेतली. ते विधेयक- भारत-अमेरिका नागरी अणुसहकार्य कराराचे होते. माध्यमे व जनमानसांत बहुचíचत राहिलेले हे विधेयक म्हणजे नेमके काय, हे जाणून घेण्यासाठी एका वृत्तवाहिनीने देशव्यापी सर्वेक्षण तेव्हा केले होते. आश्चर्य म्हणजे ८० टक्के लोकांना या विधेयकाबद्दल काहीही माहीत नव्हते. आज ‘जीएसटी म्हणजे काय?’ असे सर्वेक्षण केले गेले तर यापेक्षा वेगळे चित्र नसेल. प्रचंड वादविवाद व संघर्षांतून जन्मलेली वस्तू व सेवा कर अर्थात जीएसटी करपद्धती जरी सर्वसामान्यांच्या जीवनाला व्यापणारी असली तरी तिच्याबद्दल अनभिज्ञता व संभ्रमही तितकाच दिसून येतो. या करपद्धतीचे सदिच्छा दूत अमिताभ बच्चन आता ही जनप्रबोधनाची भूमिका पार पाडतील अशी अपेक्षा करू या.

आज भारतात सर्व प्रकारच्या अप्रत्यक्ष करांचा (अबकारी कर, सेवा कर आणि विक्री कर) एकूण करात ६५ टक्के वाटा आणि प्रत्यक्ष करांद्वारे (जसे प्राप्तिकर) उर्वरित ३५ टक्के आहे. बहुतांश विकसित देशांसाठी हे प्रमाण नेमके उलट आहे. भारतीय लोकसंख्येतील प्राप्तिकराचे दाते केवळ ३.५ टक्के आहेत, तर अप्रत्यक्ष कर भरणाऱ्यांचे प्रमाण १०० टक्के आहे. एकूण कर संकलनात प्रत्यक्ष कराचे योगदान वाढेल असा सरकारचा प्रयत्न असला तरी पंचवीस वर्षांपूर्वीच्या १५:८५ अशा पातळीवरून आजवर त्यात खूपच थोडकी सुधारणा सरकारला शक्य झाली आहे. अप्रत्यक्ष कराचा दर गरीब आणि श्रीमंत असा भेद मानत नाही, तो सर्वासाठी सारखाच असतो. त्यामुळे ऐपतदारांना तो परवडतो आणि गरिबांसाठी जाचक ठरतो. देशातील सर्व प्रचलित अप्रत्यक्ष करांची एकत्र मोट बांधणारी जीएसटी करप्रणाली ही तत्त्वत: सर्वाना, सर्वत्र समान कर सांगणारी असली तरी तिचा ऐपतदारांपेक्षा गरिबांना अधिक जाच होणे म्हणूनच अपरिहार्य आहे. हे तर अप्रत्यक्ष कराचे वैशिष्टय़ आहे.

एक-सामायिक कराची ‘जीएसटी’ ही आदर्श पद्धत असली तरी भारतात या करप्रणालीची अंमलबजावणी ज्या पद्धतीने होत आहे, त्यातून काही विरोधाभास पुढे येताना दिसत आहेत. अनेक प्रकारच्या सेवांवरील कर सध्याच्या १५ टक्क्यांवरून १८ टक्क्यांवर जाईल. जागतिक स्तरावरील अनुभूती पाहता या करप्रणालीत गरिबांसाठी अन्यायकारक पलू हा अंगभूतच आहे. भारतात प्रत्यक्ष आणि अप्रत्यक्ष करांमधील मोठय़ा तफावतीने हा पलू अधिकच घट्ट बनविला आहे. हेच नवीन या करप्रणालीपुढील सर्वात मोठे आव्हान आहे. ‘जीएसटी’ची अंमलबजावणी करणाऱ्या कोणत्याही देशात प्रत्यक्ष आणि अप्रत्यक्ष कर महसुलाचे इतके व्यस्त प्रमाण नाही. त्यामुळे भारतात प्रत्यक्ष करांच्या मात्रेत लक्षणीय सुधारणेशिवाय कर-समानतेचे जीएसटीचे तत्त्व पूर्ण होणे अवघडच आहे.

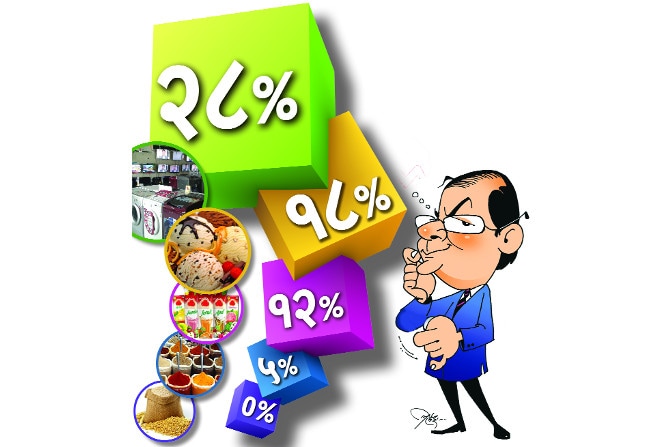

जीएसटी आल्याने उत्पादकांवर कर भार वाढण्यापेक्षा, वस्तू व सेवांच्या उपभोगावर कर येणार आहे. या करपद्धतीचा दृष्टिकोनच असा ग्राहककेंद्री आहे. त्यामुळे मोठी उत्पादक राज्ये विरुद्ध लोकसंख्येने मोठी अर्थात ग्राहकसंख्या अधिक असलेली राज्ये यात सुरुवातीपासूनच संघर्षांची ठिणगी पडली. महसूल गमावला जाण्याच्या भीतीने अनेक राज्यांकडून कर दराच्या निश्चितीबाबत रेटारेटीतून करांचे विविध सहा टप्पे अस्तित्वात आले. पहिली पाच वष्रे राज्यांच्या कर महसुलाची भरपाई केंद्राकडून केली जाणार आहे. राज्यांचे महसुली नुकसान होणार नाही आणि केंद्रालाही त्यांची महसुली भरपाई करणे अवघड ठरू नये, यासाठीच ‘रेव्हेन्यू न्यूट्रल रेट’चे अंकगणित जुळविले गेले. विविध वस्तू व सेवांमधून आज जितका कर महसूल गोळा होतो, जवळपास तितकाच कर नव्या पद्धतीतून गोळा व्हायला हवा, असे यामागे सूत्र आहे. यातून प्रत्यक्षात ०,५,१२,१८ आणि २८ व त्यात अधिक १५ टक्के चनीचा कर अशी सहा कर टप्प्यांची रचना पुढे आली. हा या कर पद्धतीचा विरोधाभास आहे. ही करपद्धती जास्तीत जास्त दोन कर टप्प्यांत असायला हवी होती.

शिवाय देशाच्या सकल राष्ट्रीय उत्पादनांत ३० ते ३५ टक्के वाटा असणारे ऊर्जा, स्थावर-मालमत्ता, पेट्रोल-डिझेलसारखी उत्पादने या करातून वगळून त्यासंबंधी कर ठरविण्याचे अधिकार राज्यांना देणे हे सामान्यांवरील एकूण महागाईचा भार वाढविणारे ठरेल. त्यामुळे किमती वाढतील; चलनवाढीला चालना मिळेल; करचोरीचे प्रमाण बळावेल; त्याला पायबंद म्हणून कर-निरीक्षकांची छळणूक, भ्रष्टाचाराला एकुणात नव्या परिमाणांत इन्स्पेक्टर राजला चालना अशा विकृतींना वाव मिळेल. या नव्या करप्रणालीच्या अंमलबजावणीतील विसंगतीच्या परिणामी ही कोलाहलाची स्थिती प्रारंभी दिसेल. करांचे दर उच्चतम राहिल्याने होणारी किंमतवाढ रुळावर यायला आणि एकूणच ही करपद्धती स्थिरावायला किमान दोन वष्रे तरी लागतील, असे दिसत आहे.

तथापि विद्यमान व्यवस्थेत हजारो वस्तू व सेवांवर देशभरातून विविध वस्तूंवर प्रत्यक्षात भरमसाठ आणि बहुस्तरीय करभाराऐवजी एक नसली तरी सहा टप्प्यांत लागू होत असलेली ही करप्रणाली एक महत्त्वाची कर सुधारणा निश्चितच आहे. महिला बचत गटांसाठी वापरात येणारी संकल्पना येथे लागू होणार आहे. बचत गटात जर सहा महिला असतील आणि त्यापकी एका महिलेला जरी कर्जफेड अशक्य झाली तरी गटातील अन्य पाच महिलाही कर्जप्राप्तीस अपात्र ठरतात, तशीच आंतरबद्ध रचना या करव्यवस्थेत आहे. एखाद्या उत्पादकाला आपल्या मूल्य साखळीत येणारे कच्चा माल पुरवठादार, वितरक, माल वाहतूकदार, विक्रेते वगरे सर्वाकडून कर-पालन होईल याची दखल घेणे भाग ठरेल. इतरांकडून करपालन झाले तरच उत्पादकाला त्याच्यावरील कर-भार त्या सर्वाना विभागून, त्याची भरपाई मिळविता येईल. अशी ‘इनपुट टॅक्स क्रेडिट’ची रचना या व्यवस्थेत आहे. ही कर-भरपाई हेच त्या उत्पादकाचे उत्पन्न / खेळते भांडवल असल्याने ते वेळेत व लवकर मिळणे क्रमप्राप्त ठरेल. परिणामी महिन्यांतून तीन वेळा विवरणपत्रे दाखल करणे बंधनकारक केले गेले आहे. प्रारंभी व्यावसायिकांसाठी हे अडचणीचे ठरेल, पण करविषयक शिस्त आणणारी ही आदर्श पद्धती ठरेल.

त्याचप्रमाणे, छोटय़ा व्यावसायिकालाही जर गुणवत्ता असेल तर देशस्तरावर बाजारपेठेत विस्ताराचे स्वप्न नव्या करपद्धतीमुळे पाहता येईल. आंतरराज्य व्यापाराचा मार्ग खुला होऊन खऱ्या अर्थाने स्पर्धात्मकतेला वाव मिळणार आहे. ‘मेक इन इंडिया’ मोहिमेच्या साफल्याला यातून मोठे बळ मिळेल.

जीएसटीसाठी अनेक तडजोडी केल्या गेल्या आहेत. चिंतेचे काही पलू आहेत. लागू होणाऱ्या करपद्धतीत काही विसंगती आणि उणिवा जरूर आहेत. पण या सर्व बाबी हळूहळू शिकून घेत, टप्प्याटप्प्याने सुधारत नेण्याच्या आहेत. जीएसटीतून भारताला एक समग्र समान आíथक बाजारपेठ बनविले जाईल. सकल राष्ट्रीय उत्पादनांत किमान एक टक्क्याची भर घालणारे, कर संकलनात वाढ साधणारे हे पाऊल निश्चितच आहे. यातून पर्यायाने वस्तू व सेवांच्या किमती घटणे क्रमप्राप्तच आहे. त्यामुळे जीएसटीच्या स्वागताचीच आपली भूमिका असायला हवी. मात्र कर सुधारणेच्या अजेंडय़ाचा हा अर्धाच भाग होय. अप्रत्यक्ष कर प्रणाली (जीएसटी) प्रमाणे प्रत्यक्ष कर सुधारणात हे पण तितेकच महत्वाचे आहे आणि ती मोहीम लवकरात लवकर अंमलात यावी ही अपेक्षा.

जीएसटीमुळे काय होणार?

विविध अशा सुमारे १५०० हून अधिक टप्प्यांमध्ये विभागलेली आपली कररचना १ जुलैपासून केवळ सहा टप्प्यांमध्ये विभागली जाणार आहे. जगातील १४२ देशांमध्ये जीएसटी करपद्धती प्रचलित आहे, पण अमेरिकेत जीएसटी प्रणाली वापरली जात नाही. गरज आणि चैन याचे वर्गीकरण सापेक्ष असल्यामुळे, सर्वाधिक वादविवाद या वर्गीकरणावरच होत आहे. कोणत्या उत्पादनावर किती जीएसटी आकारला जाणार ही यादी पाहिली तर काही वेळा आसू आणि हासू असा एकत्रित अनुभव मिळू शकतो. हॉटेल उद्योगाच्या दबावामुळे एका रात्रीसाठी ७५०० रुपयांपेक्षा कमी भाडे आकारणीवर १८ टक्के कर असेल, तर त्यापेक्षा अधिक भाडय़ावर थेट २८ टक्के कर आकारला जाईल.

शेती, रिअल इस्टेट (फ्लॅटची विक्री ), वीज, मद्य, तंबाखू, पेट्रोल आणि डिझेल म्हणजेच अर्थव्यवस्थेचा जवळपास एक तृतीयांश भाग व्यापणाऱ्या उद्योगांचा जीएसटीमध्ये समावेश नाही. यापैकी शेती वगळता इतर उद्योगांवर राज्याची करप्रणाली लागू होईल, पण यासाठी करपरतावा मिळण्याची सुविधा असणार नाही. जीएसटीच्या व्याप्तीमधील ह्य़ा त्रुटीमुळे महागाई वाढण्याची शक्यता आहे.

जीएसटीचे विवरण पत्र महिन्यातून तीन वेळा आणि महिनाअखेरीस एकदा आणि वर्षअखेरीस एकदा असे वर्षभरातून ४९ वेळा ऑनलाइन भरावे लागणार आहे. जीएसटीमध्ये कर परतावा मिळण्याची सुविधा आहे. पण त्यासाठी तुम्हाला तुमच्या पुरवठादाराने किती टक्के जीएसटी भरला आहे याचा पुरावा सादर करावा लागेल.

(‘लोकसत्ता-विश्लेषण’ या कार्यक्रमांत, २० जून २०१७ रोजी केलेल्या भाषणाचे शब्दांकन)

डॉ. अजित रानडे

शब्दांकन : सचिन रोहेकर – response.lokprabha@expressindia.com